Методика следования за эффективностью алгоритма

Рассмотрим работу системы следования в дополнительном измерении не

генерируемого в традиционном пространстве сигнала, а некоторого алгоритма

вхождения и вы хода из рынка.

Наиболее простым является ранее уже

упоминавшийся механический порядок действий, который можно назвать алгоритмом

следования, поскольку он по-своему ориентирован на гибкое реагирование на

изменения движения рынка. В этом смысле здесь мы тоже имеем дело с системой

двойного следования. Но, в отличие от предыдущей методики, следование тут осуществляется

по графику дополнительного измерения эффективности не сигнала, а определенного

алгоритмизированного порядка действий в традиционном пространстве.

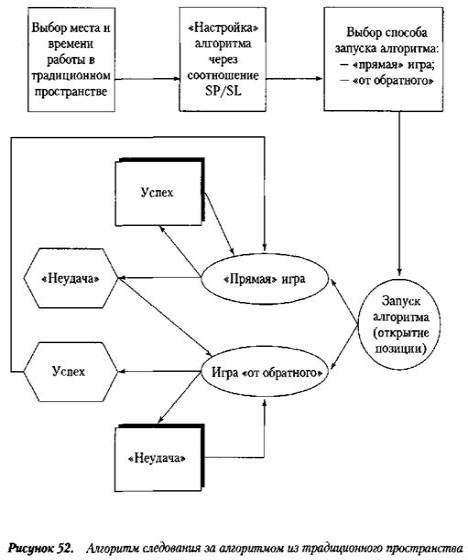

Прежде всего, выделим три подготовительных

этапа в применении произвольного алгоритма:

1) Предварительная подготовка. Здесь

предусматривается:

•

выбор рыночного сектора работы, временного масштаба графика и начальной точки

на нем для последующего запуска заданного алгоритма;

•

принятие некой степени агрессивности / консервативности подхода через настройку

алгоритма по соотношению ордеров SP / SL ;

•

установку порядка, при котором в случае успешного исхода (ожидания оправдались

и зафиксирована прибыль = SP ) цель считается достигнутой и процесс игры может

быть возобновлен с самого начала предварительного этапа подготовки;

•

определение порядка действий на случай, когда ожидания не оправдались и

срабатывает SL (неудача).

Кроме того, определяется некоторый порядок

действий в применении алгоритма в варианте как прямой игры, так и от обратного.

Мы определяем прямой вариант игры следующим образом:

• в случае неудачи направление торговли тут

же изменяется в соответствии с тем, куда при срабатывании ордера SL реально

двинулся рынок.

Тогда игра от обратного строится

соответственно на противоположном подходе:

• при неудаче сохраняется прежнее

направление торговли, т.е. игра идет против реально состоявшегося движения

рынка, когда сработал ордер SL .

2) Начальное отслеживание для выбора точки

запуска алгоритма. Осуществляется от точки движения рынка, избранной

произвольно (генератор случайных чисел), или по какому-то иному принципу (по

традиционному сигналу или подсказке изнутри или извне).

Трейдер, располагающий значением SP ,

наблюдает за движением рынка до уровня данного ордера. Задача — дождаться

момента, когда по состоя нию на закрытие единицы времени избранного масштаба

(минута, час, день, месяц и т.д.) цена достигает уровня, который не ниже

отметки SP .

Как только этот уровень оказывается

достигнут, трейдер выбирает (вновь произвольно или руководствуясь какими-то

особыми соображениями) способ запуска алгоритма: игру прямую или от обратного.

3) Непосредственная готовность к запуску

алгоритма начинается с определения начальной точки отсчета. В ней трейдер либо

реально открывает торговую позицию, либо (если интуиция не дает на это свое

добро) остается в режиме ожидания и/или анализа условных результатов в дополни

тельном измерении эффективности. Но при этом, естественно, условные результаты

тщательно фиксируются, складываясь в некую плавающую

кривую.

Тогда алгоритм работы, который можно

использовать в традиционном пространстве наряду с действиями по сигналам,

примет следующий вид (см. рисунок 52).

Как и для всякой системы следования,

рациональный расчет здесь строится на том, что данный алгоритм должен не

только вывести трейдера на наиболее прибыльный порядок игры, но и обеспечить

оправданную с точки зрения эффективности достижения поставленных целей

продолжительность работы.

Практическое применение системы следования

за вектором эффективности алгоритма остается стандартным: какая игра

срабатывает, та и сохраняется.

При неудаче прямой игры или игры от

обратного порядок изменяется на противоположный:

? при неудаче при прямой игре

следующая ставка делается на игру от обратного (раз эта игра не дала

положительного результата , делается переход на противоположный принцип);

• при неудаче при игре от обратного

следующая ставка делается на прямой вариант (подход тот же: если нечто не

сработало, то от него следует отказаться в пользу альтернативного варианта).

По итогам проведенной работы возникнет

определенная конфигурация плавания кривой эффективности в дополнительном

измерении, построенном именно для данного алгоритма (системы) принятия

торговых решений в рабочем секторе рынка.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|