Движущаяся вероятность

Как

уже говорилось, исход применения сигнала в каждом отдельном случае может быть

оценен с точки зрения некоторой вероятности:

• успеха

(р);

•

неудачи (q = 1 - р).

Такая оценка может быть проведена

применительно к дополнительному измерению любого порядка производности. При

этом в качестве основы для расчетов могут служить как статистические данные

предыдущих испытаний, так и некие теоретические положения, позволяющие делать

выводы аналитическим путем.

Параметр вероятности исхода,

означающий оценку ожидания успеха или неудачи, может рассчитываться

экспериментально или аналитически в дополнительных измерениях любого порядка

производности.

Движущаяся вероятность (ДВ) определяется как

некий аналог движущихся средних, т.е. это доля числа успехов (к) в каком-то

заранее задан ном и зафиксированном количестве испытаний (с), которое

двигается по всему отрезку г :

ДВ = к / с.

Естественно, что значение переменной с

должно быть меньше общего число испытаний г (т.е. с < г). Тогда есть, так

сказать, пространство для движения. Понятно также, что при условии с = г :

Дв = Р

(здесь р — статистическая оценка).

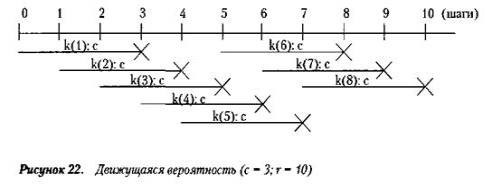

Построение графика движущейся вероятности

будем проводить по следующей процедуре (см., например, рисунок для с - 3 и г -

10):

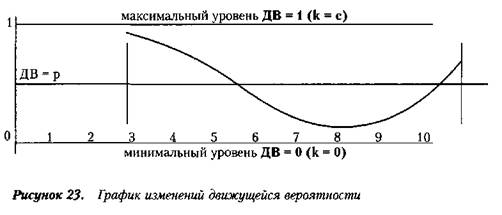

Отметим, что, показатель ДВ — это индикатор

осцилляторного типа.

1)

зафиксируем величину с на каком-то постоянном значении с = const < г;

2) посчитаем число

успехов для первых с испытаний и с помощью полученного результата ( kl )

рассчитаем значение ДВ 1 = kl / с; обозначим ДВ1 как pi ;

3) сдвинем период с

на один шаг вправо (в сторону увеличения количества испытаний) и аналогичным

образом рассчитаем второе значение ДВ 2 = р2 = к2 / с;

4) последовательно

сдвигая один и тот же период вычислений с на один, рассчитаем значения pi , р2,

рЗ, р4 и т.д , а затем проделаем эти вычисления для всего количества

проведенных испытаний г;

5) полученные

значения ДВ отложим на отдельном графике.

Отметим, что, показатель ДВ

— это индикатор осцилляторного типа

Движущаяся вероятность — это

индикатор осцилляторного типа. Он показывает соотношение успешных и неудачных

операций на некотором фиксированном, но постоянно «сдвигающимся» их числе.

Обратим внимание, что первое значение ДВ

возникает на номере испытаний, которое равно периоду с. Иначе говоря, общее

число значений ДВ будет меньше, чем количество испытаний на величину, равную

(с -1).

Так, для г = 10ис = 3 получаем г - с + 1 = 8

каких-то произвольных значений ДВ, поскольку отсчет начинается с третьего шага

(см. рисунок).

Высокие показатели ДВ говорят о превышении

числа успехов как результата применения сигнала над количеством неудач. Это

означает соответствующую выраженность движения графика эффективности вверх.

Низкие значения ДВ, наоборот, отражают тенденцию к падению эффективности.

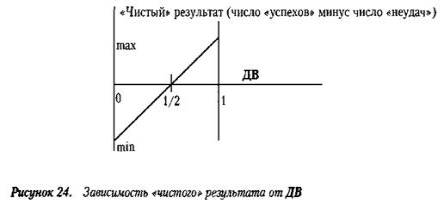

Если говорить более конкретно, то значения

ДВ > */2 говорят о наличии преимущественного числа успехов в

сравнении с неудачами за данный период наблюдения. При условии ДВ < */2

преимущество, наоборот, — у неудачного сценария. Иначе говоря, чистый результат

(разница между числом успехов и неудач) будет прямо пропорционально зависеть от

значения ДВ (см. рисунок).

Обратим внимание на обстоятельство, имеющее

важное методическое значение.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|