Теоремы о возвращении в начало координат: волна

Оценки возможной продолжительности тренда дают существующие

теоремы о возвращении в начало координат. Они рассматривают смену времени

удачливости периодом невезучести (и наоборот), что на графике движения

выражается возвращением точки блуждания на нулевую отметку.

О периодичности повторных возвращений можно

судить по частоте ничьих (н). Поскольку, как мы знаем, г должно быть четным

числом, то удобнее было бы обозначать общее число испытаний как 2г (г = 2г,

где г — это целое положительное число, не равное нулю: 1, 2, 3 и т.д.).

Здравый смысл подсказывает, что чем больше

испытаний, тем больше должно быть возвращений в начало координат, т.е. ничьих

(н).

Это верно. Но зависимость здесь не является

прямо пропорциональной. И на этот счет у В. Феллера приводится доказательства

двух важных теорем*.

Теорема 1. Основной является формула

вероятности Р( н/2г) того, что точка вернется в начало координат н раз в

течение периода испытаний 2г:

Можно рассчитать, что для всех испытаний,

продолжительностью 2г, справедливо неравенство:

Если его проанализировать, можно сделать

следующие выводы.

1. Р( н = 0) = Р(н = 1) означает, что

наиболее вероятным исходом будет полное отсутствие (н = 0) либо только одно (н

= 1) возвращение в начало координат.

2. Р( н = 1) >

Р(н = 2) >... > Р( н = 2г) означает, что одно возвращение более вероятно,

чем два (н = 2). Но, в свою очередь, это событие более вероятно, чем три

возвращения и т.д.

Повышенная вероятность меньшего числа

возвращений объясняется тем, что если уж точка отклонилась от нулевого уровня,

то ей труднее вернуться обратно в начало координат, а тем более на

противоположную сторону графика.

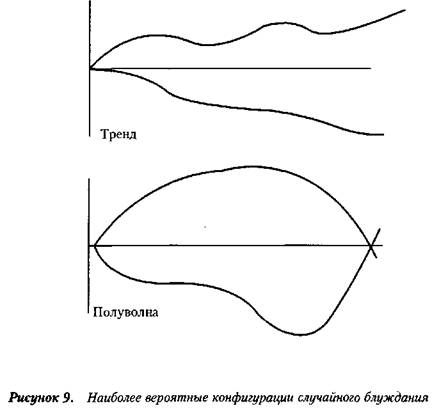

Таким образом, наиболее вероятными

конфигурациями случайного блуждания являются тренд и полуволна (см. рисунок).

Согласно первой теореме о

возвращении, наиболее вероятными конфигурациями при случайном блуждании

являются тренд и полуволна.

Как видим, эти результаты полностью

согласуются с первой теоремой арксинуса.

Очевидно, что точку завершения полуволновой

конфигурации можно рассматривать как начало координат для последующего

развития событий. Тогда следующая полуволна (см. рисунок) приведет к волне

вида урезанной синусоиды (А) или ее нормального варианта (Б).

Теорема 2. Это конкретная оценка вероятностей,

которые составляют содержание теоремы 1.

Речь идет о вероятности события,

определенного как не более чем не которое заданное число возвращений в начало

координат.

Как раз об этом и говорит теорема 2.

В более строгой формулировке она звучит так:

для некоторого фиксированного числа j > 0 вероятность того, что в серии

испытаний от 0 до 2г точка блуждания вернется в начало координат не более j x

(2г)0,5 раз (при возрастании 2г до бесконечности), стремится к

следующей величине:

i

s =0

Мы не будем анализировать эту функцию, а

лишь подчеркнем, что вероятность пересечения нулевой отметки будет возрастать

пропорционально не 2г, а квадратному корню из этой величины (2г1/2).

Эта формула означает, что и длина волны

будет также возрастать по мере увеличения числа испытаний.

Статья размещена в рубрике: Модели торговых систем

|