Статистическая (безусловная) вероятность

Изменение условий испытания меняет и ПЭС.

Если, скажем, испытание заключается в том, чтобы бросить монету дважды, то

пространство элементарных событий будет включать в себя уже четыре

элементарных события: орел-орел, решка-решка , орел-решка и решка-орел. Для г

испытаний ПЭС будет содержать 2Г событий.

Случайная величина (переменная) — некоторая

функция, определенная на пространстве элементарных событий через исходы

некоторого опыта или эксперимента*.

Статистическая (безусловная) вероятность —

численное значение, характеризующее меру неопределенности и возможности

какого-то события или значения переменной величины.

Вероятность изменяется в пределах от 0 до 1:

• 0 — это

оценка события как статистически определенного в качестве невозможного, сколько

бы одинаковых испытаний не про водилось;

• 1 —

оценка события как статистически определенного в качестве неизбежного, сколько

бы одинаковых испытаний не проводилось;

• 0,5

означает статистическую неопределенность, когда при любом числе испытаний,

скажем, имеющих только два исхода (событие есть или его нет), каждый раз

следует в равной мере ожидать как свершения события, так и его отсутствия.

Условная вероятность — мера случайности

события, которое рассматривается при условии одновременного совершения

какого-то другого случайного события.

Шансы — это еще одна форма выражения

вероятностной оценки, наиболее часто используемой при

интуитивно-психологическом подходе, особенно там, где вероятности некоторого

события X целесообразно взвешивать по дихотомии исходов за и против.

Шансы, что некоторое событие X произойдет,

принято выражать в форме:

а/Ь,

где а — любое число, характеризующее оценку

за то, что событие X произойдет;

b — любое число, характеризующее оценку

против того, что событие X произойдет.

Например, говорят, что шансы на успех в игре

против рынка — 50:50.

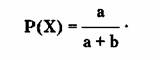

Если известны величины а и b, то вероятность

того, что событие X про изойдет, вычисляется по формуле:

Можно видеть, например, что для события X,

шансы которого оцениваются как 50:50, вероятность будет равна 0,5.

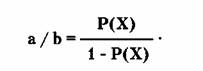

С другой стороны, если мы знаем значение

вероятности Р(Х), то шансы в его пользу можно рассчитать по обратной формуле:

Иногда, в обыденной жизни оценки шансов и

вероятности интересующего события ошибочно отождествляются. Так, если шансы на

успех оцениваются как 1:10, то это вовсе не значит, что вероятность неудачи

равна 0,1. Можно посчитать по формуле, приведенной выше, что на самом деле это

0,09.

Шансы — это не вероятность, а соотношение,

так сказать, голосов за и против. Поэтому вместо 50:50 можно в равной мере

использовать 1:1 или 49:49. Существо оценки не изменится — соотношение за и

против со хранится.

Статья размещена в рубрике: Модели торговых систем

|