сравнивая теоретические оценки вероятности

Тогда, сравнивая теоретические оценки

вероятности, ожидаемой согласно модели чистой случайности, с теми, что были

получены экспериментальным путем, можно делать соответствующие выводы. Здесь

возможны два крайних варианта:

•

фиксируемые отклонения могут находиться в пределах допустимой статистической

ошибки, что говорит об отсутствии каких-либо закономерно действующих факторов;

•

фиксируемые отклонения могут быть статистически значимыми, что свидетельствует

о том, что это закономерное явление.

Напомним некоторые оценки.

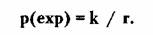

Для биномиальной модели вероятность

успешного совпадения в каждом испытании равна значению р. Эмпирическая

вероятность успеха совпадений по серии испытаний вычисляется как соотношение

общего числа имевших место успехов (к) и всех испытаний (г):

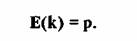

По известным формулам получаем, что

математическое ожидание вероятности успеха Е( к):

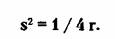

При тех же исходных условиях дисперсия s 2

вероятности успеха:

Для г биномиальных испытаний в рамках модели

идеальная монета (р = q = 0,5) стандартное отклонение:

Как видим, стандартное отклонение

вероятности успеха от его математического ожидания с возрастанием г (при

постоянном р) убывает*. Проще говоря, чем больше испытаний, тем меньшим будет

отклонение эмпирический вероятности успеха от ее математического ожидания.

Для модели «идеальная

монета» с возрастанием числа испытаний г абсолютное отклонение числа «успехов»

возрастает, а отклонение вероятности «успеха» от ее математического ожидания

убывает.

Для оценок вероятности отклонения

непосредственно самой вероятности успеха можно также пользоваться теоремой

Чебышева.

Полученная таким образом оценка называется

доверительным интервалом.

Статистическая проверка биномиальных гипотез. Статистические данные о вероятности успеха,

полученные в экспериментах по биномиальной модели испытаний, могут подтверждать

или опровергать оценку, теоретически принятую в качестве рабочей гипотезы.

Это выясняется на основании того, в какой

мере отклонения экспериментальных данных укладываются в теоретически

определенный доверительный интервал.

Экспериментальные результаты позволяют дать

статистическую оценку справедливости теоретически принимаемых гипотез о

случайности или закономерности отклонений от математического ожидания.

Рассмотрим пример.

Предположим, что некий разработчик

рекламирует свой программный продукт, утверждая, что изобретенная торговая

система генерирует сигнал, который дает результаты, осторожно оцениваемые как р

> 0,5. Если в качестве нулевой гипотезы считать условие р = 0,5, то это

несколько лучше.

Иначе говоря, предполагается, что получаемый

с помощью предлагаемой системы результат не является чисто случайным

совпадением, а закономерно отражает заложенные разработчиком в чем-то верные

соображения и представления о поведении рынка.

Но потенциальный клиент занимает осторожную

позицию и начинает с нулевой гипотезы, согласно которой результаты все же будут

случайным совпадением. А отклонения от р = 0,5 лежат в пределах статистической

ошибки.

Для статистической проверки нулевой гипотезы

специалистами было решено провести 25 экспериментальных торговых операций,

которые должны показать, выйдет ли эффективность сигнала за пределы ожидаемых

случайных совпадений.

Делаем расчет дисперсии вероятности для

нулевой гипотезы (р = 0,5):

Тогда стандартное отклонение от значения р =

0,5 — это s = 0,1.

Согласно грубой оценке по теореме Чебышева

(для р = 0,5), имеем следующие доверительные интервалы:

• с вероятностью 75% все отклонения будут в

пределах:

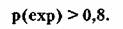

• с уверенностью на 90% для пределов:

Это означает, что вполне уверенно (не менее

чем на 90%) можно будет говорить о подтверждении заявления трейдера об

эффективности его системы генерирования сигнала, если значение:

Иначе говоря, число успехов должно оказаться

выше 20 из 25 генерированных сигналов. Соответственно варианты значений р(

ехр), которые хуже, не могут рассматриваться как удовлетворительные по данному

критерию.

Впрочем, все зависит от того, какие

доверительные интервалы рассматриваются как приемлемые по своей

доказательности. Если ограничиться 75%-ным критерием, то барьером, который

потребуется преодолеть, ста нет 17 из 25.

Статья размещена в рубрике: Модели торговых систем

|