Допустимый уровень потерь

Допустимый уровень потерь установим исходя

из следующих соображений.

1. Максимальная величина потерь подряд — не

более 90 базисных пунктов.

Иначе говоря, трейдер, имеющий, скажем,

минимально допустимый депозит в $3000 и торгующий лотами объемом в $100 000,

исходит из приемлемости потери 30% исходного капитала, что представляется как

вполне реалистичная посылка.

Заметим, что речь здесь идет о потерях

именно подряд. Дополнительно к этому можно устанавливать еще и пределы на

суммарные потери от работы по данной системе, вводя стоп на дальнейшее ее

применение. Но, ради простоты изложения, такой глобальный стоп мы пока вводить

не будем.

2. Чувствительность к числу неудачных

операций подряд поставим в зависимость от наиболее вероятного общего

направления движения графика эффективности.

Как мы знаем, это направление зависит от

соотношения стоп-ордеров. Если это соотношение в пользу убытка ( SP / SL =

30/45), то график будет, скорее, возрастать или колебаться в коридоре, чем

устойчиво падать в силу возможности возникновения безпроигрышных векторов.

Если соотношение обратное ( SP / SL = 60/30), график, вероятнее всего, будет

падающим из-за безвыигрышных векторов. Тогда примем правило:

•

в падающих графиках чувствительность к убыткам будет максимальной (допускается

только одна неудача);

•

в возрастающих графиках (или двигающихся в коридоре) чувствительность может

быть минимальной (у нас 90 пунктов).

Иначе говоря:

•

при SL = 30 допускаются 3 убыточные операции подряд;

•

при SL = 45 допускаются 2 убыточные операции подряд;

•

при SL = 60 допускается только 1 убыточная операция.

Естественно, что конкретная цифра зависит от

размера депозита и настроенности трейдера.

Что касается пределов на прибыль, то мы

оставим данный вопрос открытым, т.е. пойдем на поводу тех оппонентов, кто

отрицает необходимость лимитов на успех. На практике пусть каждый трейдер

руководствуется своей интуицией, нуждой, эмоциями или любыми нравящимися ему

расчетами.

3. На графиках, где ожидаются безвыигрышные

сигналы, будем применять только усеченные системы следования, поскольку игра

от об ратного может совпасть с таким нежелательным сигналом.

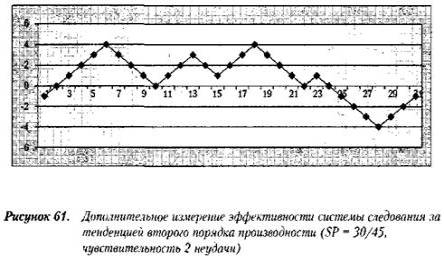

Примеры. Вернемся к тем же графикам, что были рассмотрены выше

(оболочка сигнала — это признаки перевыкупленности- перераспроданности; сектор

валютного дилинга по операциям GBP / USD в январе 1999 г. для четырех видов настройки

SP / SL : 30/45, 30/30, 60/30 и 30/60).

Подробно представим всю методическую сторону

работы с тем, чтобы читатель мог самостоятельно работать в реальной обстановке.

На графике дополнительного измерения (см.

выше) отмечаем, что все первые три сигнала сработали в одном направлении:

напрямую (нормальное применение сигнала). Иначе говоря, налицо тенденция

вверх.

Интерпретируем это как наиболее вероятное

движение графика в будущем и делаем это предположение рабочей гипотезой.

Поскольку настройка SP / SL — 30/45

допускает по крайней мере 2 операции в этом направлении, получаем:

•

сигнал №4 дает убыток 45 пунктов, но оснований для паузы нет, и мы продолжаем

ставку на эту тенденцию;

•

№5-9 дают прибыль по 30 пунктов; промежуточный результат: (5 х 30) - 45 = 105

пунктов;

•

№10 и 11 убыточны подряд, что приводит к объявлению стоп на следование за

тенденцией вверх (промежуточный результат: 105 - 90 = 15).

Здесь возможен перерыв на неопределенный

срок или немедленное продолжение с учетом нового направления тенденции (ведь

это система следования за ней).

Мы рассмотрим вариант продолжения:

•

три предыдущих шага показывают новое направление тенденции вниз, и мы будем за

ней следовать; на сигнале №12 игра ем от обратного (чтобы следовать вниз) и

неудачно;

•

№13 — еще раз следуем вниз и вновь неудача. Объявляем стоп, чтобы осмотреться;

•

по критериям на №14 нужно переходить на прямую игру, что бы следовать за

тенденцией вверх: имеем успех; промежуточный результат: 15 - (2 х 45) + 30=

-45;

•

№15 и 16 — успех (всего +15). Продолжаем в том же духе:

• №17 и

18 — неудачи; смена направления (всего -75);

• №19-21

— успех (имеем -15);

• №22-25

— неудачи (всего-195);

•

№26-успех (-165);

• №27-30

- неудачи (-345);

• №31 —

неудача (-390);

• №32-34

- успех (-300).

Это, мягко говоря, не самый лучший результат

(прощай депозит в $3000). График движения кривой эффективности в этом

дополнительном измерении принимает следующий вид (см. рисунок 61).

Конечно, можно было бы подобрать и другой,

более удобный пример. Но наша задача состоит не в подгонке под ответ. У трейдера

есть своя голова на плечах, чтобы анализировать ситуацию в дополнительном

измерении и, исходя из этого, принимать разумные, с его точки зрения, решения.

Хотя данное измерение имеет более высокий

порядок (второй) производности по отношению к дополнительному измерению

эффективности срабатывания сигнала, можно и к нему применять систему

следования. Результаты этого будут видны на графике дополнительного измерения

третьего порядка производности.

Статья размещена в рубрике: Шансы трейдера на выигрыш

|