Обратный колл-спрэд с коэффициентом

Обратный

колл-спрэд с коэффициентом (reverse ratio call spread). Составим

стратегию из тех же опционов, которые были использованы в предыдущем примере

(цена акции 100):

|

Наименование

|

Позиция

|

Количество

|

Цена, пункты

|

Дебет/кредит,

пункты

|

|

90—колл

|

Шорт

|

3

|

16.40

|

-4920

|

|

110—колл

|

Лонг

|

6

|

7.15

|

+4290

|

|

Итого (кредит)

|

|

|

|

-630

|

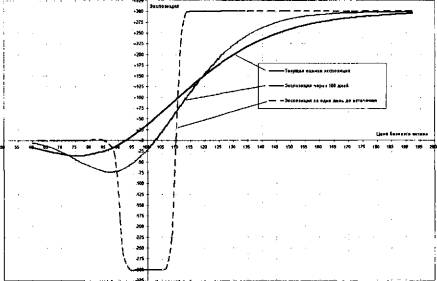

Профиль доходности данной

стратегии демонстрирует потенциально неограниченную прибыль в случае

повышения цен, гарантированный доход в нижней части рынка и ограниченные

потери в диапазоне 92— 128 (см. рис. 8 — 6). Экспозиция опционной стратегии от

цены акции в трех временных разрезах дополняет понимание основных рисков

и преимуществ данной конструкции (см. рис. 8 — 7). Рис.

8-7. Экспозиция

обратного колл—спрэда с коэффициентом

Цели, преследуемые

риск-менеджментом данной стратегии, могут быть двоякими, С одной стороны,

трейдер может пожелать зафиксировать прибыль, возникшую в результате роста

рынка в условиях достаточности времени до истечения опционов, особенно если

возникла опасность возврата цен к точке создания стратегии. Потери в ценовой

области 92— 128 стимулируют другие решения — попытаться снизить убытки, пусть и

ограниченного размера. Обе цели могут быть достигнуты через ребалансировку

стратегии, свойственной процедурам управления риском стратегии длинной

волатильности. Впрочем, об этом можно судить по изгибу профиля доходности

рассматриваемого обратного колл — спрэда с коэффициентом.

Данный пример существенно

отличается от предыдущего: здесь отсутствует острая необходимость управлять

риском, потому что он известен в момент создания стратегии. Можно только

пытаться снизить убыток, считающийся по умолчанию приемлемым (будь иначе,

данная стратегия не создавалась бы трейдером). Раз мы имеем дело с профилем

покупки волатильности, режим управления риском которой уже был подробно

рассмотрен, то нет причины обсуждать детали. Значительно важнее посмотреть

на исходные сведения, требуемые для составления торгового плана, где нас в

первую очередь должен волновать лимит открытых позиций в акциях.

Добиться аккуратных результатов

при расчете ценовых уровней для ребалансировки не так-то просто. Профиль

доходности хотя и несильно, но все же ниже цены акции 90 постепенно

преобразуется в кривую, характеризующую продажу волатильности — вполне

естественное влияние наличия коротких опционов 90 — колл. Для облегчения

расчетов имеет смысл разложить обратный колл — спрэд с коэффициентом на две

составляющие: медвежий колл — спрэд и длинную позицию из опционов колл. Первая

стратегия, создающая ограниченные потери в интересующей нас области (выше

90), вычленение которой из состава стратегии оставляет в нашем распоряжении три

длинных опциона колл. Таким образом, мы без всяких затруднений можем

рассматривать их как основу стратегии длинной волатильности, создавая с помощью

акций противоположно направленные позиции. Автоматически у нас выясняется

лимит открытых коротких позиций в базовом активе — в данном случае 300

коротких акций. После этого процедура расчетов уровней ребалансировки

длинной волатильности существенно облегчается.

Статья размещена в рубрике: Управление финансовыми рисками

|