какие цели преследует продавец волатильности

Итак, продавец волатильности

обеспокоен убытками, которые могут возникнуть по разным причинам: от

колебаний цены, роста подразумеваемой волатильности или в результате

изменения процентных ставок. Концепция динамического управления риском

стратегии короткой волатильности основывается на необходимости регулярной

корректировки позиций. Так же, как и в случае с покупкой волатильности,

ключевая роль в этом процессе отводится базовому активу. Мы еще вернемся к

процедуре рехеджирования, а в текущий момент времени зададимся вопросом:

какие цели преследует продавец волатильности? После изучения основных

вариантов поведения стратегии можно ответить однозначно: он должен

беспокоиться относительно возможных убытков, поэтому ему надо управлять риском

позиции. Таким образом, управление короткой позицией по волатильности преследует

цель предотвращения убытков.

Теперь нам

осталось ответить на такой вопрос: насколько велик риск, и какова вообще может

быть амплитуда колебаний базового актива? Ранее мы вообще не обращались к

традиционным методам анализа рынка. Сейчас настало время прибегнуть к нему:

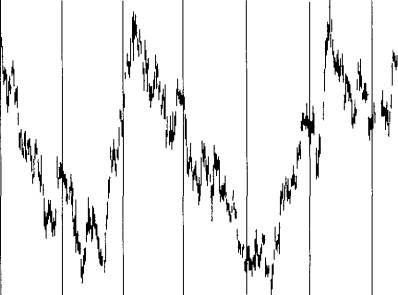

рисунок 3—12 представляет дневной график фьючерса на швейцарский франк. Для

облегчения понимания график расчерчен вертикальными линиями, ограничивающими

зоны, эквивалентные по срокам опционам, использованным при создании стратегий.

Также нелишне взглянуть на простую статистику за последний год для дневных

значений (в величинах, использованных выше):

|

Наименование

|

= наибольшее — — наименьшее

|

= закрытие сегодня -— закрытие

вчера, абс.

|

= закрытие сегодня/ вчера,%

|

|

Среднее значение

|

0.447 (44.7 пункта)

|

0.3278 (32.8 пункта)

|

0.56%

|

|

Минимальное значение

|

0.10

(10 пунктов)

|

0.01 (1 пункт)

|

0.02%

|

|

Максимальное значение

|

1.44

(144 пункта)

|

1.45 (145 пунктов)

|

2.45%

|

З.В. Резюме Стратегии, использующие

волатильность, не требуют определения будущего направления ценового

движения. Но предположения о перспективах волатильности — необходимый

атрибут этой техники. Определенно, стратегии волатильности предлагают

совершенно иной подход к операциям на финансовых рынках, сильно отличающийся

от традиционных методов. Явное преимущество — резкое снижение риска, а

платой за это является снижение уровня максимальной доходности. В целом,

стратегии волатильности представляют собой длинные или короткие стрэддлы, как

правило, создаваемые синтетически: с помощью базовых активов и опциона

одного класса. Большое количество обращающихся опционов на один и тот же

инструмент (различные цены исполнения и сроки) позволяют располагать широким

спектром альтернатив, и выбор среди них часто определяется поставленными

целями.

Управление стратегиями покупки и

продажи волатильности, по большому счету, сводится к управлению риском. Но при

покупке волаSwtM Franc Future 12/20/2001 С-.0130 ЛО00 «0.00% 0-.G114 Н-?Ц9 L-.603G

'.12000

'АИ00 52000

О2ООО W2000 Ъг/ИО OI ?2601 >М2001 А20Ф1 'MZOdl

'.12001 'Л001

'/U0O1 S2001 '02U1

foOOi D2001 02

Рис.

3-12. Дневной непрерываемый график ближайшего фьючерса на

швейцарский франк, на котором расчерчены линии, локализующие периоды в 79 дней

тильности риск связан с потерей достигнутой текущей прибыли, а при

продаже волатильности риск обусловлен возникновением убытков. Соответственно,

покупатель волатильности стремится зафиксировать временно возникающий доход, а

продавец — воспрепятствовать эскалации убытков. Механизм, предлагаемый

концепцией динамического управления портфелем, состоит в регулярном пересмотре

позиций, где центральная роль отводится базовому активу. В основном именно его

используют для корректировки позиций, основываясь на выбранном алгоритме

выполнения операций рехеджирования.

Статья размещена в рубрике: Риск менеджмент

|