Изучение подразумеваемой волатильности

Изучение подразумеваемой

волатильности было специально отложено для обсуждения в последнюю очередь, и

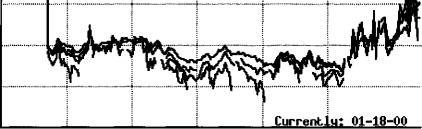

теперь настала пора обратиться к этому вопросу. На рисунке 5 — 2 можно

увидеть поведение подразумеваемой волатильности за предшествующие 10 месяцев.

Динамика подразумеваемой волатильности показывает: она близка к

исторической вершине.

1ЭЭ

30-G< G0-9<

|

Будущая

цена

|

Цена

выше (растущий рынок)

|

Цена

ниже (снижающийся рынок)

|

|

Отклонение

|

1 ст. откл.

|

2 ст. откл.

|

3

ст. откл.

|

1

ст. откл.

|

2 ст. откл.

|

3 ст. откл.

|

|

Вероятность, что ниже

|

84%

|

98%

|

100%

|

16%

|

2%

|

0%

|

|

Вероятность, что выше

|

16%

|

2%

|

0%

|

84%

|

98%

|

100%

|

|

1 день

|

96.61

|

99.43

|

102.33

|

91.21

|

88.63

|

86.12

|

|

3 дня

|

98.67

|

103.71

|

109.00

|

89.31

|

84.98

|

80.85

|

|

5 дней

|

100.11

|

106.76

|

113.84

|

88.03

|

82.55

|

77.41

|

|

1 месяц

|

107.09

|

122.18

|

139.38

|

82.29

|

72.13

|

63.23

|

|

3 месяца

|

118.15

|

148.70

|

187.16

|

74.59

|

59.26

|

47.09

|

|

6 месяцев

|

129.96

|

179.92

|

249.08

|

67.81

|

48.98

|

35.38

|

|

1 год

|

148.70

|

235.56

|

373.14

|

59.26

|

37.41

|

23.62

|

Таблица

5-2. Вероятностные оценки потенциала ценового движения

через различные промежутки времени от последней цены «куба» (93.875)

7-30 day = link

day = day = link

ТЭ0""i ay

03/99 05/99 07/99 09/99 11/99 Рис. 5-2. Подразумеваемая

волатильность «куба» (ООО, АМЕХ)

Данные о

подразумеваемой волатильности в исторической ретроспективе не всегда бывают

доступны, либо их получение требует дополнительных затрат, нецелесообразных

для рядового инвестора. Сегодняшние значения подразумеваемой волатильности

всегда можно вычислить самостоятельно. Для этого надо только знать текущие

рыночные параметры, вводимые в модель, чтобы методом итерации или с

помощью прикладных программ найти величину волатильности опционов. А как

быть, если сведения в исторической ретроспективе отсутствуют или недоступны?

Особенно этот вопрос является актуальным для вновь открывающихся рынков

(например, российский или любой рынок, где прежде торговля опционами не

происходила).

В реальности есть достаточно

простое решение проблемы. В программе технического анализа «MetaStock» есть

индикатор, называемый «Опционная волатильность» (Option Volatility), который

производит вычисления на основе цен актива. Сравнение с действительно

наблюдаемой на рынке подразумеваемой волатильностью показывает, что ее

динамику достаточно точно имитирует индикатор «опционная волатильность», а в

большом числе случаев его показания очень близки к значениям волатильности.

Поведение индикатора представлено

на рисунке 5 — 3, который позволяет заключить, что подразумеваемая

волатильность обладает потенциалом для повышения. Хотя снизиться она также

способна, но вероятность этого пока невелика. Столь неопределенное мнение

является следствием нахождения индикатора в верхней трети диапазона, определенного

им исторически. Если у нас желание покупать волатильность только при низких

значениях, мы явно опоздали. Практичность продажи волатильности, основываясь

только на сведениях о подразумеваемой волатильности, тоже остается под

сомнением. Именно поэтому интерес представляют результаты стратегий

волатильности, где применяется динамическое управление позициями.

Колеблющиеся цены Колеблющиеся цены изменяют

характеристики стратегии волатильности, и как нам теперь уже понятно, имея

сначала нейтральную по отношению к рынку позицию, спустя некоторое время мы

обнаружим, что оказались немного лонг или шорт, о чем можно судить по

экспозиции. Если наша основная концепция остается прежней и нам

желательно остаться в нейтральном состоянии, мы вынуждены пересмотреть свой

портфель, изменив его составляющие таким образом, чтобы вернуть ему прежние

характеристики. Как уже указывалось ранее, основной инструмент для этого у

стратегий волатильности — базовый актив, чья ликвидность и обычно более низкие

комиссионные обеспечивают ему явное преимущество.

Посмотрев на ситуацию с другой

стороны, можно увидеть, что мы в некотором роде заново создаем нейтральный по

отношению к рынку

Рис.

5-3. Дневной

график «куба» (ООО, АМЕХ) вместе с индикатором «опционная волатильность»

(Программа MetaStock)

портфель, но при этом не закрываем ранее открытые

позиции, а только лишь пересматриваем их. Очевидно, в этом есть определенное

преимущество: уменьшаются операционные риски, снижаются издержки,

отсутствует необходимость тратить усилия на поиск новых объектов инвестиций.

Чтобы пересмотреть состав стратегии, нам потребуется определенный алгоритм,

набор правил, который определял бы наши действия на рынке. Фактически речь идет

о выборе времени для совершения очередной сделки. На первый взгляд этот

вопрос кажется простым, но в реальности существует достаточно много

альтернатив, каждая из которых имеет и плюсы, и минусы. Но прежде посмотрим,

как вообще осуществляется процесс рехеджирования в его классическом варианте

исполнения — с помощью базовых активов.

Чтобы не увязнуть в деталях, в

изобилии присутствующих в менеджменте стратегий, использующих волатильность,

на время абстрагируемся от реальности и не будем принимать во внимание

фактор времени и возможность изменения подразумеваемой волатильности.

Обратимся к стратегии, использующей опционы колл, создание которой

обсуждалось в главе 4 (см. табл. 4 — 5): 1) Покупка волатильности: 125 коротких

акций по 93.871 и два длинных 366 —дневных 95 —колл; 2) Продажа волатильности —

125 длинных акции по 93.871 и два коротких 366 —дневных 95 —колл.

Статья размещена в рубрике: Риск менеджмент

|