инвестиционная привлекательность

Теперь

вернемся к волатильности опционов и зададимся вопросом: как может волатильность

опциона превышать историческую (статистическую) волатильность, если

результаты от инвестиций в каждый из этих инструментов эквивалентны? И еще:

почему при меньшей инвестиционной привлекательности по сравнению с акциями

волатильность опционов сильно превышает историческую волатильность? Ответ

напрашивается сам собой: модель ценообразования опционов перестает быть

адекватной в условиях, когда инвестиции в опцион перестают выглядеть более

привлекательной альтернативой в сравнении с инвестициями в акцию.

В

связи с этим следует ввести дополнительное условие в основную модель Блэка —

Шоулза ценообразования опциона, которое накладывает ограничения на величину

подразумеваемой волатильности, используемой в формулировке.

1) Если стоимость опциона колл превышает

размер маржи, требуемой для создания длинной позиции по базовому активу, то

подразумеваемая волатильность равна исторической волатильности базового

актива.

2) Если стоимость опциона пут превышает

размер маржи, требуемой для создания короткой позиции по базовому активу, то

подразумеваемая волатильность равна исторической волатильности базового

актива.

Безусловно, здесь перед нами

возникает проблема, связанная с выяснением наиболее подходящего периода,

применяемого для оценки исторической волатильности. Это задача не решается

однозначно, потому что она напрямую связана с инвестиционным горизонтом. Чем он

короче, тем меньший период следует использовать. В связи с этим надо заметить:

в этом анализе нас мало интересует характер поведения исторической

волатильности, важнее знать ее числовое значение в данный момент времени,

поэтому период может быть достаточно малым, если вообще не единица.

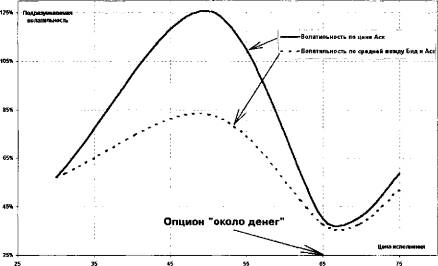

Рис. 1-5. Подразумеваемая волатильность 7—дневных опционовколл на MSFT от цены исполнения после внесения

поправок (ср. с рис. 1—4)

Тем

не менее, представляется разумным исходить из 20-ти и 5-пе-риодных установок,

отражающих ценовые колебания соответственно в месячном и недельном масштабе. В

данном случае, когда до истечения опционов остается 7 календарных дней,

корректно применить 5-периодную историческую волатильность, равную 57% для

представленного выше примера — рынка акций и опционов на Microsoft, так как

для ее оценки мы исключаем дни, когда рынок не работает. Теперь, после внесения

в модель поправок, вводящих для опционов колл «глубоко в деньгах»

ограничение волатильности в 57%, рассмотренное ранее поведение

подразумеваемой волатильности краткосрочных опционов на Microsoft (рис. 1—4), примет другой вид (см. рис. 1—5).

Статья размещена в рубрике: Риск менеджмент

|