фиксированные рехеджирующие лоты базового актива

Обсуждение

дельта — нейтрального хеджирования показывает — это достаточно простая модель

управление риском стратегией волатильности, в то же время отличающаяся

эффективностью, так как позволяет составить четкий план выполнения операций

на рынке. Мы рассмотрели только самую элементарную идею, применяющую

фиксированные рехеджирующие лоты базового актива. В реальности можно

применить более изощренную концепцию, опирающуюся на необходимость

Срок до истечения

12 месяцев 11 месяцев II

месяцев I месяцев

I месяцев 7 месяцев

I месяцев 5 месяцев

4 месяце 3 месяце

2 месяца 1 месяц 1 день

|

Дельта опциона

|

12

меслцев

|

10

месяцев

|

8

меслцев

|

б

месяцев

|

3

меслца

|

2

месяца

|

1

месяц

|

1

день

|

|

0.725

|

+

106.8

|

+

107.0

|

+

107.0

|

+

106.6

|

+

104.9

|

+

103.8

|

+

102.0

|

+96.3

|

|

0.700

|

+

103.2

|

+

103.8

|

+

104.1

|

+

104.1

|

+

103.1

|

+

102.3

|

+

100.9

|

+96.2

|

|

0.675

|

+99.9

|

+

100.7

|

+

101.3

|

+

101.7

|

+

101.4

|

+

100.9

|

+99.9

|

+96.0

|

|

0.650

|

+96.8

|

+97.9

|

+98.8

|

+99.5

|

+99.8

|

+99.5

|

+98.9

|

+95.8

|

|

0.625

|

+93.9

|

+95.1

|

+96.3

|

+97.3

|

+98.2

|

+98.3

|

+97.9

|

+95.7

|

|

0.600

|

+91.1

|

+92.6

|

+94.0

|

+95.2

|

+96.7

|

+97.0

|

+97.0

|

+95.5

|

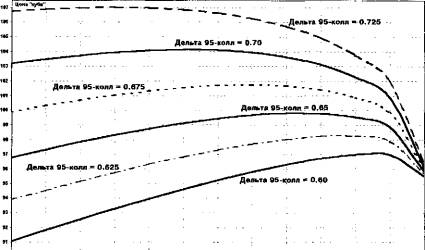

Таблица

5-10. Цены «куба», при которых дельта 95—колл

равняется

заданной величине в зависимости от срока до истечения

Рис. 5-5. Контуры дельт годовых 95—колл при 46—процентной

волатильности во времени мость осуществлять

рехеджирование, используя различные изменения экспозиции в опционах. Скажем, по

сложной схеме: 5, 10, 15, — особенно если у нас сложилось определенное

мнение о рынке, не вызывающее сомнений.

Наконец,

очень важный момент: количество базовых активов, а также вид операций (покупка

или продажа), требуемых для ребалансировки, определяется через выяснение

изменения экспозиции опционов, находящихся в стратегии, произошедшее с

момента последней рехеджирующей сделки. Задавая экспозицию, которая будет

следующей, где стратегия будет пересмотрена, мы находим цену базового

актива соответствующей заданному значению экспозиции опционов. Фактически,

чтобы узнать ценовые уровни для ребалансировки, следует задать «шаг дельты» (он

же — «шаг экспозиции», равный количеству базовых активов, участвующих

в очередной сделке), позволяющий узнать все необходимые экспозиции, путем

отсчета от первоначальной (или последней) сделки. Другими словами, мы

фиксируем изменение дельты, требуемое для запуска очередной порции

торговых операций.

Как правило,

процесс поиска цен на основе знания дельты (на определенную дату) основан на

выполнении итераций, если применяется какой-либо специализированный

программный продукт. Следует отметить, попытка использовать аппроксимации может

создать негативный эффект, так как используемое программное обеспечение

вынуждено дважды осуществлять аппроксимацию: первый раз, вычисляя дельту для

заданного опциона при определенной цене акции, а второй раз — выясняя значение,

которому соответствует дельта. Как показывают тесты, более корректные

результаты получаются именно через итерационный процесс, обеспечивающий поиск

заданной дельты, наблюдаемой для определенной цены базового актива.

Статья размещена в рубрике: Риск менеджмент

|