«Эмпирическое» рехеджирование

Трейдеры с большим опытом торговли

опционами способны с довольно высокой точностью оценивать дельты и гаммы, не

прибегая к вычислениям, а также определять текущий уровень волатильности.

Этот факт находит иногда свое отражение в утверждениях примерно такого рода:

трейдеры сами не знают, как им удается добиваться прибыли, не прибегая к

математическим вычислениям. Вероятно, некоторые действительно набираются

опыта, не обращаясь к моделям оценки опционов, позволяющим оценить их

справедливую стоимость и провести анализ по чувствительности. Но этот путь

вряд ли является подходящим для многих, потому что требует исключительной

наблюдательности и памяти. Кроме того, он может стоить больших денег, физически

потерянных на рынке в результате неудачных решений. Более практичным все же

остается пусть более трудоемкий, но остающийся эффективным подход, основанный

на изучении теории, переводимой в дальнейшем в практическое русло. После этого

небольшого отступления, мы приступим к обсуждению нескольких вопросов, тоже

имеющих право на жизнь, несмотря на их внешнюю «наивность», которая все же

отличается веской логикой.

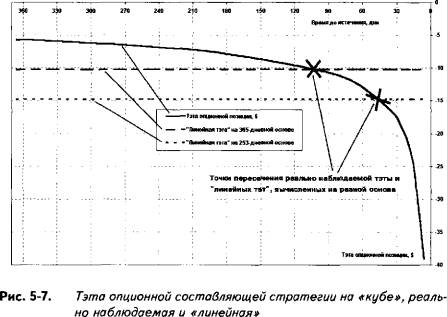

Первый вопрос связан с тем, чтобы

при анализе стратегии и методе управления ее риском принять во внимание

«линейную тэту». Ранее рассматривавшиеся варианты содержали тэту, рассчитанную

на 365 — дневной или 253—дневной основе. Но этот показатель временного

распада отражает только сиюминутный срез и даже при неизменности всех прочих

параметров, оказывающих влияние на стоимость опциона, он будет меняться по мере

сокращения времени до истечения. Таким образом, у нас есть риск попасть в

ловушку, расставленную временным распадом: если мы собираемся удерживать

позицию волатильности до даты истечения опционов, реальные потери в их

стоимости значительно большей величины, чем указываемые нам моделью

ценообразования опционов. Для уяснения данного факта следует обратиться к

рисунку 5 — 7, показывающему глубину заблуждения, если не принять к сведению

способность тэты менять свои значения.

Иными

словами, покупатель волатильности может находиться в эйфории от получаемой

прибыли достаточно долгое время, после чего вдруг обнаружить: его метод

управления риском, ранее хорошо работавший, вдруг начал давать сбои. Продавец

волатильности, напротив, может идти на чрезмерные потери при рехеджировании,

которые мог бы избежать, прими он к сведению изменение тэты на последних этапах

жизни опционов, столь сильное, что она (тэта) будет создавать прибыль с

темпами, значительно опережающими необходимость рехеджирования по прежней

схеме. Насколько можно принимать эту концепцию и следует ли использовать только

долгосрочные опционы при покупке волатильности, закрывая их месяца за четыре

до даты истечения, и наоборот — при продаже волатильности прибегать

исключительно к краткосрочным опционам — это вопрос, не имеющий однозначного

ответа. Очень многое зависит от конкретно складывающейся ситуации на рынке, а

также от личного восприятия трейдера или управляющего фондами ожидаемой прибыли

и рисков, тесно связанных друг с другом.

Статья размещена в рубрике: Риск менеджмент

|