экстремальные значения подразумеваемой волатильности

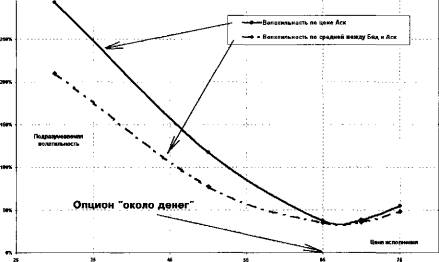

Рис. 1-4. Подразумеваемая волатильность

7—дневных опционов колл на MSFT от цены исполнения (построения по данным табл.

1—3)

Чтобы

разобраться с вопросом относительно экстремальных значений подразумеваемой

волатильности, вспомним: любой опцион «глубоко в деньгах» ведет себя

аналогично базовому активу, создавая мало отличающиеся прибыли и убытки в

абсолютном выражении. С приближением срока истечения опционного контракта

эта особенность становится все более ярко выраженной. А это значит, что

волатильность данного опциона не может сильно отличаться от исторической

волатильности базового актива. Определенные отклонения можно объяснить краткосрочными

ценовыми всплесками в отдельные дни. Причина: историческая волатильность

оценивается таким образом, что представляет собой сглаженную кривую, в то

время как выяснение величины подразумеваемой волатильности с помощью

опционной модели позволяет получить краткосрочный срез. Очевидно, разница не

может оказаться существенной, но вместо этого стандартно используемый подход

регулярно выдает аномальные результаты.

Более того, изучение опционов, не истекающих в самое

ближайшее время, показывает и здесь наличие данного феномена. То есть он

существует вне зависимости от срока до истечения, в чем можно убедиться,

обратившись к таблице 1—4, где для

демонстрации опять использованы опционы на акции Microsoft Corp.,

торгующиеся настолько активно, что не дают возможности предположить наличие

каких-либо аномалий. Снова можно увидеть: «глубокие» опционы котируются с

дисконтом или очень близко к паритету, не снабжая тем самым достоверными

сведениями относительно подразумеваемой волатильности, которую мы выясняем с

помощью модели ценообразования опционов.

Таблица

1-4. Подразумеваемая волатильность опционов разных сроков на

Microsoft Corp. (MSFT, Nasdaq) при цене акции 65.21 (9 ноября 2001).

|

Дней до истечения

|

Цена

исполнения

|

Класс опциона

|

Цена бид

|

Цена аск

|

Волатильность,

рассчитанная по:

|

|

Средней между бид и аск

|

Цене аск

|

|

42

|

20

|

Колл

|

44.90

|

45.70

|

147%

|

206%

|

|

42

|

25

|

Колл

|

40.10

|

40.50

|

117%

|

151%

|

|

42

|

65

|

Колл

|

3.40

|

3.70

|

38%

|

40%

|

|

42

|

90

|

Пут

|

24.50

|

25.10

|

52%

|

63%

|

|

42

|

95

|

Пут

|

29.50

|

30.10

|

60%

|

71%

|

|

71

|

30

|

Колл

|

35.10

|

35.60

|

74%

|

100%

|

|

71

|

35

|

Колл

|

30.10

|

30.70

|

65%

|

86%

|

|

71

|

65

|

Колл

|

4.60

|

4.80

|

39%

|

40%

|

|

71

|

150

|

Пут

|

84.40

|

85.20

|

101%

|

112%

|

|

71

|

180

|

Пут

|

114.30

|

115.20

|

119%

|

132%

|

Попытаемся обратиться к значениям исторической

волатильности по данной акции, чтобы получить дополнительный материал для

анализа ситуации. Она составляет 41.2% для 90 —дневного периода, 56.3% для

20 —дневного и 50.2% для 10 —дневного. Но мы уже выяснили: опционы «глубоко

в деньгах» ведут себя подобно акции. «Глубокие» опционы пут сходны с

короткой позицией, а колл — с длинной. Следовательно, подразумеваемая

волатильность опционов «глубоко в деньгах» не должна превышать историческую

волатильность, наблюдаемую по акции. Конечно, какое-то превышение можно

допустить, предполагая влияние относительной, а не абсолютной доходности, то

есть: оценив финансовый рычаг. Но в целом, представляется абсурдным видеть

необычайную эскалацию опционной волатильности, полагаясь в ее оценке

только на модель.

Статья размещена в рубрике: Риск менеджмент

|