экспозиция опционной компоненты

Теперь у нас есть возможность

выяснить экспозицию опционной компоненты, воспользовавшись алгоритмом,

изложенным в предыдущем разделе. По аналогии с эмпирическими дельтами,

которые мы доопределили, исходя из методики расчетов, соответствующим

образом присвоим названия соответствующим экспозициям. Формула,

использованная для расчетов, приведена ниже, где дельта выражена в долях, и

дает оценку экспозиции опционной компоненты, позволяя определить размер

позиции в базовом активе в абсолютных величинах. Здесь же приведена формула,

которую следует использовать для определения опционной компоненты из

опционов пут. В предложенных версиях формулировок они применимы и для

коротких позиций в опционах, соответственно имеющих отрицательные величины. ЭКОК = КОх (1 -

Д);

ЭКОП = -КОх (1+Д),

где ЭКОК — экспозиция компоненты из опционов пут; ЖОП — экспозиция

компоненты из опционов пут; КО — количество опционов; Д — дельта.

Ранее

мы уже исследовали стратегию длинной волатильности, где рассматривали покупку 6

сентябрь —97.25 —колл, хеджируемых 3 короткими фьючерсами. Для выяснения

экспозиции опционной компоненты, одновременно сообщающей требуемое число

коротких позиций во фьючерсах, в представленной выше формуле «количество

опционов» будет равно 6, после чего останется просчитать экспозицию для

каждой дельты. Результаты расчетов приведены в таблице 8 — 6.

На основе сведений таблицы 8 — 6

можно составить профиль экспозиции опционной компоненты стратегии, где

ценовая координата будет построена на основе цен исполнения. Но так как мы

предположили, что в результате ценовых изменений будут сдвигаться также

дельты и стоимости опционов, то можно ассоциировать ценовую коорди

|

Цена исполнения

|

Экспозиция по модели

|

Эмпирическая

экспозиция на

понижении

|

Эмпирическал

экспозиция на

повышении

|

Средняя эмпирическая

экспозиция

|

Эмпирическая

экспозиция по диапазону

|

|

99.00

|

5.90

|

6.00

|

6.00

|

6.00

|

6.00

|

|

98.75

|

5.90

|

6.00

|

5.94

|

5.97

|

5.97

|

|

98.50

|

5.82

|

5.94

|

5.88

|

5.91

|

5.91

|

|

98.25

|

5.68

|

5.88

|

5.70

|

5.79

|

5.79

|

|

98.00

|

5.38

|

5.70

|

5.16

|

5.43

|

5.43

|

|

97.75

|

4.77

|

5.16

|

4.50

|

4.83

|

4.83

|

|

97.50

|

3.98

|

4.50

|

3.60

|

4.05

|

4.05

|

|

97.25

|

3.08

|

3.60

|

2.58

|

3.09

|

3.09

|

|

97.00

|

2.25

|

2.58

|

1.80

|

2.19

|

2.19

|

|

96.75

|

1.60

|

1.80

|

1.26

|

1.53

|

1.53

|

|

96.50

|

1.12

|

1.26

|

0.78

|

1.02

|

1.02

|

|

96.25

|

0.81

|

0.78

|

0.36

|

0.57

|

0.57

|

|

96.00

|

0.66

|

0.36

|

0.24

|

0.30

|

0.30

|

|

95.75

|

0.57

|

0.24

|

0.06

|

0.15

|

0.15

|

|

95.50

|

0.54

|

0.06

|

0.06

|

0.06

|

0.06

|

|

95.25

|

0.51

|

0.06

|

0.06

|

0.06

|

0.06

|

|

95.00

|

0.49

|

0.06

|

0.0

|

0.03

|

0.03

|

|

94.75

|

0.48

|

0.0

|

0.0

|

0.0

|

0.0

|

|

94.50

|

0.47

|

0.0

|

0.0

|

0.0

|

0.0

|

|

94.25

|

0.46

|

0.0

|

0.0

|

0.0

|

0.0

|

|

94.00

|

0.45

|

0.0

|

0.0

|

0.0

|

0.0

|

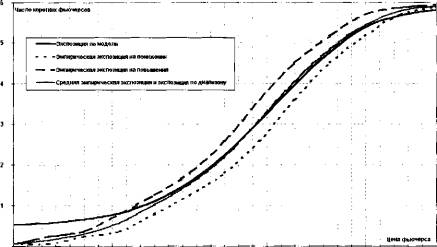

Таблица

8-6. Экспозиция опционной компоненты, определенная разными

методиками нату (ось абсцисс) с ценой базового актива, в данном

случае — фьючерса. Рисунок 8—11 иллюстрирует поведение эмпирических

экспозиций опционной компоненты, а также позволяет сравнить их с

экспозицией, выясненной по модели.

Легко

обнаружить: мы имеем достаточно качественно выстроенную кривую, позволяющую нам

выяснять экспозицию опционной компоненты, не прибегая к моделям, а пользуясь

только лишь ценовыми данными. Также мы можем ввести поправки, ориентируясь

на временной распад, если нет желания ежедневно выполнять расчеты.

Рис.

8-11. Профили опционной экспозиции,

полученные разными методами, одновременно позволяющие определить объем коротких

позиций в зависимости от цены актива

Статья размещена в рубрике: Риск менеджмент

|