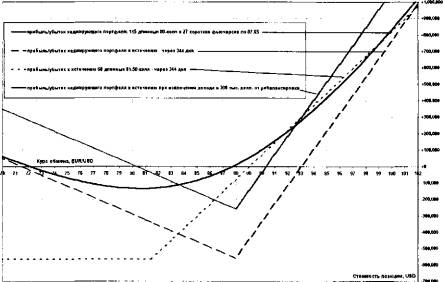

«эффективный» хеджирующий портфель

При ориентации на «эффективный»

хеджирующий портфель, состоящий из 60 контрактов 81.50 —колл, мы получим

более ярко выраженное поведение его альтернативы: 115 длинных 88 — колл и 27

коротких декабрьских фьючерсов по 87.65. Рисунок 10 — 2 позволяет увидеть

профили доходности двух портфелей, для создания которых потребовались

инвестиции одинакового размера. Хотя мы видим сдвиг точки максимальных убытков

в каждом варианте, это не должно смущать, потому что реальная стоимость

хеджирующего портфеля, где применяется динамическое управление, окажется

меньше (иллюстрируется соответствующим профилем доходности). Скажем, пока

писались данные строки, прошло два месяца, и за это время динамическая

ребалансировка обеспечила бы не менее 35 тыс. долл. прибыли, а с учетом

принятия во внимание рыночных обстоятельств — можно было ожидать 50 тыс.

долл. в случае квалифицированного менеджмента. Если предположить те же темпы

отдачи от программы рехеджирования, реально рассчитывать получить от нее за год

от 200 до 300 тыс. долл. Конечно, эти цифры не являются выверенными, но имеющаяся

практика использования стратегий волатильности указывает на достаточно

высокую прибыльность покупки волатильности, во всяком случае, в период

2000-2001 гг.

Рис.

10-2. Профили доходности двух разных

хеджирующих портфелей, использующих опционы «в деньгах» и «у денег» при одинаковом

размере инвестиций

Очевидно, ответ на вопрос, можно

ли признать выбранную в качестве теста хеджирующую позицию «эффективной»,

даст сравнение убытков в реальном бизнесе и стоимости хеджа при известных

параметрах волатильности. Причем не только в ракурсе рыночной

конъюнктуры, но и оценки изменчивости размера доходности бизнеса в

зависимости от различных факторов влияния. Как мы видим, основная

проблема — выяснить состав портфеля, принимаемого в качестве ориентира

(«эффективного»), а также бюджет, необходимый для его формирования.

Тем не менее, уже сейчас, имея в

своем распоряжении исходные данные, свидетельствующие о планах Казначейства

использовать для покрытия риска 3.5 млн. долл. и выделенных Советом директоров

на эти нужды 2 млн. долл., можно заключить: любой вариант хеджа с

использованием опционов представляется перспективной идеей. Причина

такого вывода: сэкономленные ресурсы можно инвестировать в любой проект

действующего бизнеса, отдача от которого покроет издержки на выполнение

программы управления риском. Обратившись к таблице 10 — 5, мы поймем, что

минимально необходимая ставка доходности составляет 15% годовых. При этом

включение элементов управления риском стратегий волатильности, приемлемых в

контексте управленческих решений и целевых задач, позволяет повысить

эффективность риск-менеджмента.

Статья размещена в рубрике: Риск менеджмент

|