доходность короткого опциона колл

Разница между импортерами,

испытывающими на себе риск повышения цены на внешних рынках, а потому

имеющими возможность прибегать к опционам колл для его устранения, один из

которых игнорирует этот риск, а другой управляет им, описывается профилем

доходности короткого опциона колл. Рассмотренный в разделе 10.1 пример

достаточно специфичен: в нем экспортируются доллары, а импортируется евро,

поэтому разница между фирмой (банком или государством), не принимающей во

внимание валютный риск и управляющей им, также описывается коротким опционом

колл.

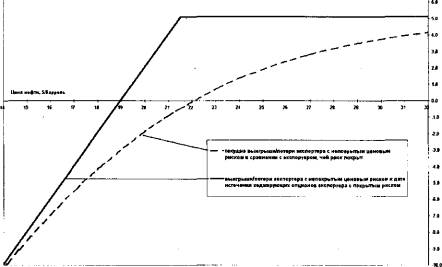

В таблице 10 — 4 представлены

расчеты выигрыша и потерь экспортера, игнорировавшего ценовой риск по

сравнению с экспортером, использовавшим модель стратегий волатильности и

включившего в хеджирующий портфель удвоенное число опционов «у денег» (см.

раздел 10.2, рис. 10 — 6). Рисунок 10 — 7 показывает профиль доходности,

являющийся результатом этого сравнения.

Таким образом, ответ на вопрос о

целесообразности применения хеджирования в целом может быть получен на

основании анализа, насколько продуктивно на данном рынке регулярно

выписывать непокрытые опционы. Вторая главная составляющая: каковы темпы

тренда и обеспечивают ли они выигрыш продавца непокрытых опционов.

Спекулянты обычно обращаются к техническому анализу, подкрепленному

сведениями фундаментального характера. Если основываться на действенности этого

метода, то для получения ответа достаточно обра

|

Цена

нефти, $/баррель

|

Нехеджированная

позиция

|

Немедленный

результат

хеджированной позиции

|

Результат

хеджированной позиции к истечению

|

Текущая разница: «нехеджированная — хеджированная»

позиция экспортера

|

Разница «нехеджированная — хеджированная» позиция к

дате истечения опционов

|

|

|

1

|

2

|

3

|

= 1-2

|

= 1-3

|

|

31.00

|

+

10.00

|

+5.87

|

+4.74

|

+4.13

|

+5.26

|

|

30.00

|

+9.00

|

+5.09

|

+3.74

|

+3.91

|

+5.26

|

|

29.00

|

+8.00

|

+4.35

|

+2.74

|

+3.65

|

+5.26

|

|

28.00

|

+7.00

|

+3.65

|

+

1.74

|

+3.35

|

+5.26

|

|

27.00

|

+6.00

|

+3.01

|

+0.74

|

+2.99

|

+5.26

|

|

26.00

|

+5.00

|

+2.43

|

-0.26

|

+2.57

|

+5.26

|

|

25.00

|

+4.00

|

+

1.92

|

-1.26

|

+2.08

|

+5.26

|

|

24.00

|

+3.00

|

+

1.48

|

-2.26

|

+

1.52

|

+5.26

|

|

23.00

|

+2.00

|

+

1.14

|

-3.26

|

+0.86

|

+5.26

|

|

22.00

|

+

1.00

|

+0.89

|

-4.26

|

+0.11

|

+5.26

|

|

21.00

|

+0.00

|

+0.74

|

-4.26

|

-0.74

|

+4.26

|

|

20.00

|

-1.00

|

+0.71

|

-3.26

|

-1.71

|

+2.26

|

|

19.00

|

-2.00

|

+0.80

|

-2.26

|

-2.80

|

+0.26

|

|

18.00

|

-3.00

|

+

1.01

|

-1.26

|

-4.01

|

-1.74

|

|

17.00

|

-4.00

|

+

1.34

|

-0.26

|

-5.34

|

-3.74

|

|

16.00

|

-5.00

|

+

1.79

|

+0.74

|

-6.79

|

-5.74

|

|

15.00

|

-6.00

|

+2.36

|

+

1.74

|

-8.36

|

-7.74

|

|

14.00

|

-7.00

|

+3.02

|

+2.74

|

-10.02

|

-9.74

|

|

13.00

|

-8.00

|

+3.78

|

+3.74

|

-11.78

|

-11.74

|

|

12.00

|

-9.00

|

+4.61

|

+4.74

|

-13.61

|

-13.74

|

Таблица 10-4. Выигрыш/убыток экспортера, не защищающегося

от

риска в сравнении с хеджированием опционами пут «у денег», двукратно

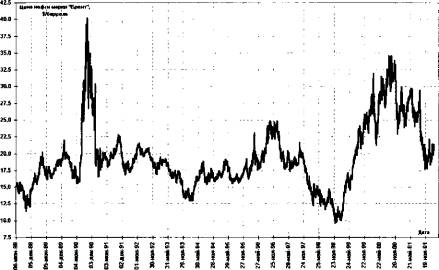

превышающих наличную позицию титься к ценовому графику и задать вопрос: есть ли

готовность каждый день выписывать непокрытые опционы на этом рынке? Например,

российский экспортер нефти может посмотреть на график нефти сорта «Брент»

(рис. 10 — 8) и ответить на вопрос: насколько велики шансы в получении выигрыша

от продажи опционов пут каждый раз, когда заключается контракт на поставку

нефти на внешний рынок?

Прибыль/убыток,

t/барраль

Рис.

10-7. Выигрыш

/убыток экспортера, незащищенного от ценового риска в сравнении с хеджированной

опционами пут «у денег» согласно концепции стратегий волатильности (долл. на

баррель) — ср. с рис. 10—6

Как можно заметить, наличие факта,

что производитель, не покрывающий свои риски на рынках производных,

определяется как надпи-сант непокрытого опциона в сравнении с фирмой —

конкурентом, прибегающей к ним, позволяет не только оценить перспективность

включения в общий бизнес — процесс программы управления риском, но и создать

новую концепцию для менеджмента риском. Причем — импортера или экспортера,

не использующего опционы для покрытия риска. Так как позиция по рынку этой

фирмы в сравнении с конкурентами, прибегающими к опционам для управления

риском, описывается в терминах непокрытого надписанта опционов, то

единственный способ добиться конкурентного преимущества в случае

неблагоприятной ценовой динамики — применить технику покрытия риска продавца

волатильности. То есть — продавать на падающем рынке и покупать на растущем.

Рис.

10-8. Фьючерсный

рынок нефти марки «Брент» (/РЕ) за 13 лет, цены закрытия

Статья размещена в рубрике: Риск менеджмент

|