Волатильность при управлении ценовым риском производителя

Коммерческая деятельность

порождает разнообразные риски, многие из которых могут быть устранены, переданы

или перераспределены через инструменты финансового рынка. Здесь мы обсудим

возможности применения стратегий волатильности применительно к управлению

ценовыми рисками. Для российского бизнеса наиболее актуальной проблемой

является зависимость от уровня цен на внешних рынках, особенно если речь

идет об импортерах и экспортерах. В таблице 10 — 3 представлены сведения,

позволяющие оценить это влияние, поэтому сконцентрируемся на ценовых рисках

из этой группы производителей.

|

Наименование

|

Оцениваемый

период

|

Ниже

на

|

Выше на

|

|

Сырая нефть

|

с 1989 по март 2001 года

|

60%

|

45%

|

|

Натуральный газ

|

с 1990 по март 2001 года

|

80%

|

90%

|

|

Никель

|

с 1988 по март 2001 года

|

40%

|

200%

|

|

Алюминий

|

с 1987 по март 2001 года

|

35%

|

170%

|

|

Медь

|

с 1986 по март 2001 года

|

28%

|

107%

|

|

Цинк высокой очистки

|

с 1988 по март 2001 года

|

17%

|

97%

|

|

Золото

|

с 1989 по март 2001 года

|

4%

|

62%

|

|

Кофе

|

с 1990 по март 2001 года

|

25%

|

400%

|

|

Евро/ Доллар

|

с сентября 1999 по март 2001

года

|

13%

|

32%

|

Таблица

10-3. Данные,

показывающие изменчивость цен по некоторым товарным группам к исходу марта

2001 года в сравнении с ценой на этот момент времени

Мы не преследуем цель исследования результатов

хеджа в целом для какой-либо определенной компании, поэтому обратимся к рынку

светлой сырой нефти, торгуемой на Нью — Йоркской торговой бирже (NYMEX: CL),

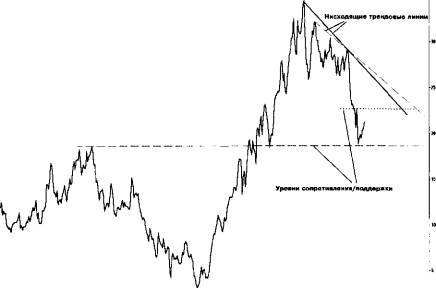

из-за его высокой ликвидности и легкости получения данных для анализа. Итак, 28

декабря 2001 г. нефть торгуется в районе 21 долл. за баррель. В ценовую область

18 — 23 она пришла в конце сентября, а перед этим целый год торговалась выше

25 (см. рис. 10 — 3). Катастрофическое и быстрое снижение цен подтолкнуло

Совет директоров рассмотреть варианты хеджирования некоторых своих

зарубежных поставок, запланированных на конец следующего, 2002 года, по

которым потенциальные покупатели готовы заключить форвардное соглашение по цене

18 $/баррель, что приблизительно на 13% ниже текущей цены. Мотивы принятия

решений просты: если хеджирование на условиях определения цены продажи на

дату поставки приведет к лучшим результатам, чем форвардный контракт

сегодня, то следует отдать предпочтению срочному рынку.

Рис.

10-3. Светлая

сырая нефть (NYMEX: CL), дневной график

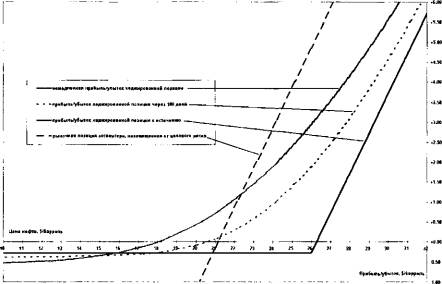

Оценивая равную вероятность движения цен как наверх — к

25 и даже к 28, так и вниз — к 15 и, может быть, к 12, становится понятно, что

использование фьючерсов может потребовать средств, троекратно превышающих

минимальную маржу, т.е. до 10— 12 долларов на каждый хеджируемый баррель.

Для годовой поставки, при имеющемся предложении о заключении форварда по 18,

это не имеет особенного смысла: инвестиционные проекты компании обеспечивают ей

30 — процентную прибыль, поэтому каждые 10 долларов инвестиций принесут 3

доллара. Они способны восполнить потери при сценарии подъема цен в будущем году

на форвардной сделке, покрывающей риск при снижении цены. Очевидно, в данном

варианте управления ценовым риском экспортер просто фиксирует текущую цену.

Рис.

10-4. Профили

доходности позиции экспортера: хеджированной и незащищенной от ценового риска

(долл. на баррель)

Статья размещена в рубрике: Риски финансовых потерь

|