Дельты, наблюдаемые на опционах

Графическое

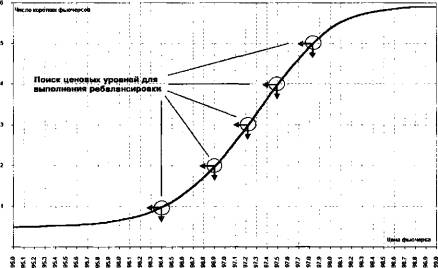

построение позволяет выяснить ценовые уровни, где следует выполнять

ребалансировку, — это демонстрируется на рисунке 8— 10. Конечно, этот метод

недостаточно точен, но отличается практичностью. Применяя его, мы

предполагаем наличие жесткой зависи- Таблица 8-4. Дельты,

наблюдаемые на опционах

Цена исполнения 96.25 96.50

96.75 97.00 97.25 97.50 97.75 98.00

Наблюдаемая

дельта 86.52 81.40

73.41 62.46 48.61 33.74 20.48 10.31

Рис.

8-10. Профиль, построенный по дельтам,

позволяет выяснить ценовые уровни для ребалансировки дельта—нейтральной стратегии

мости дельты опциона от имеющегося соотношения между

ценами исполнения и ценой базового актива. Это позволяет получить

«искусственный» профиль экспозиции стратегии, который в определенных

обстоятельствах может послужить даже матрицей для расчетов или проверок,

выполненных по математическим моделям.

Наиболее примечательно, что данный

подход учитывает влияние феномена асимметрии (уклона) волатильности, и нам не

требуется вводить никаких поправок и предположений. К слову, в большинстве

моделей приходится вводить корректировки, для чего используют матрицу

волатильности, и есть даже модели, автоматически накладывающие наблюдавшуюся

ранее асимметрию на текущий срез рынка. Здесь же, полагая однородность

поведения опционов, находящихся на определенном удалении от текущей цены

базового актива, в локальной ценовой области и на ограниченном отрезке времени,

мы можем учесть практически все параметры, не вникая в сложные процедуры

расчетов. Правда, для этого надо иметь хотя бы периодический доступ к

характеристикам чувствительности опционов, доверяя источнику информации.

При использовании изложенного

здесь метода следует иметь в виду: получаемые подобным образом сведения об

экспозиции опционной

компоненты требуют регулярного

пересмотра и составления нового профиля. В целом он будет двигаться против

часовой стрелки, вращаясь вокруг текущей цены базового актива, — ей всегда

будет соответствовать опцион с ценой исполнения «у денег». Изменения

волатильности или других факторов влияния могут привести к ускорению,

замедлению либо вообще на некоторое время к изменению направления вращения.

В заключение надо отметить: результаты в относительно небольших позициях (вроде

тех, что рассматривались выше) будут мало улучшаться от применения более точных

процедур расчета. Во всяком случае, издержки на программное обеспечение могут

существенно превысить возможные потери в результате погрешностей, очень

вероятных в предлагаемой методике.

Статья размещена в рубрике: Риск менеджмент

|