Дельта-нейтральный хедж

Дельта — нейтральное хеджирование

— наиболее известный вариант выполнения программы управления риском стратегий,

использующих волатильность. После изучения перспектив ребалансировки стратегии

через фиксированные ценовые интервалы стало очевидным — для исключения риска

получить перекос, нам требуется целочисленное значение изменения экспозиции,

которое возможно только в случае изменения дельты опционной составляющей

портфеля на целочисленную величину.

В отличие от техники

рехеджирования, рассмотренной выше, вопрос о периодичности пересмотра

позиций связан с выяснением величины изменения экспозиции в опционах, при

которой производится рехеджирование. Установка «применять одинаковые лоты для

ребалансировки» позволяет сформулировать задачу так: какое число базовых

активов используется в каждой рехеджирующей сделке? Очевидно, этот вопрос тесно

увязан с объемом позиций: чем он больше, тем шире набор доступных альтернатив.

Столь же близкая зависимость существует с классом выбранного рынка: фондовые

рынки, на которых по большей части возможна торговля любыми лотами, дают

значительно больший набор вариантов, чем фьючерсные рынки, где каждому

опциону, как правило, соответствует один фьючерсный контракт. Если это не так,

число вариаций возрастает, — например, когда есть мини-контракты

(S&P500, евро, иена, и т.д.) или одному фьючерсу соответствует несколько

опционов (как на фондовый индекс DAX, Германия).

В нашем случае, когда стратегия

состоит из двух опционов и 125 акций «куба», свобода в определении минимального

лота для рехеджирования чрезвычайно мала. Имея определенный опыт, полученный

в процессе изучения аспектов торговли через фиксированные ценовые интервалы,

можно заключить: единственное, что следует принять во внимание, — это «средний

диапазон», если мы намерены как можно более часто проводить рехеджирующие

сделки. Отталкиваясь от этой концепции, сразу напрашивается вывод: лот в 5

акций «куба» — подходящий вариант. В то же время, стараясь торговать реже,

мы могли бы подумать о большей практичности использования 7 или 10 акций «куба»

в одном лоте. Таблица 5 — 7, созданная аналогично таблицам из предыдущего

раздела, содержит сведения о ценах «куба», где выполняется заданное условие —

экспозиция в опционах меняется на 5. При рассмотрении данных, не забывайте,

что мы придерживаемся представления в терминах дебет/кредит.

Не прибегая к сложным

исследованиям, можно с высокой долей уверенности предположить, что данный

вариант лучше, чем при рехед

|

Цена акции

|

Изменение

цены

|

Экспозиция

опционов

|

Требуемое изменение

в акциях

|

Текущая

доходность первоначальной позиции, $

|

Тэта опционов на

253-дневной

базе

|

Дебет/кредит «рехеджирующая сделка — тэта»

|

Вега, $

|

|

114.79

|

+4.2

|

+ 155.0

|

-5

|

-336.5

|

+8.6

|

-12.4

|

+68.9

|

|

110.59

|

+3.8

|

+ 150.0

|

-5

|

-220.9

|

+8.6

|

-10.6

|

+70.4

|

|

106.75

|

+3.5

|

+ 145.0

|

-5

|

-134.3

|

+8.5

|

-9.2

|

+71.3

|

|

103.20

|

+3.3

|

+ 140.0

|

-5

|

-72.1

|

+8.5

|

-8.0

|

+71.9

|

|

99.90

|

+3.1

|

+ 135.0

|

-5

|

-30.7

|

+8.4

|

-7.1

|

+72.0

|

|

96.80

|

+2.9

|

+ 130.0

|

-5

|

-7.4

|

+8.3

|

-6.4

|

+71.8

|

|

93.87

|

0.0

|

+ 125.0

|

0

|

0.0

|

+8.1

|

+8.1

|

+71.3

|

|

91.09

|

-2.8

|

+ 120.0

|

+5

|

-6.9

|

+8.0

|

-5.9

|

+70.5

|

|

88.43

|

-2.7

|

+ 115.0

|

+5

|

-26.8

|

+7.8

|

-5.5

|

+69.4

|

|

85.89

|

-2.5

|

+ 110.0

|

+5

|

-58.6

|

+7.6

|

-5.2

|

+68.1

|

|

83.43

|

-2.5

|

+ 105.0

|

+5

|

-101.5

|

+7.3

|

-4.9

|

+66.5

|

|

81.06

|

-2.4

|

+ 100.0

|

+5

|

-154.9

|

+7.1

|

-4.8

|

+64.8

|

|

78.75

|

-2.3

|

+95.0

|

+5

|

-218.4

|

+6.8

|

-4.7

|

+62.8

|

Таблица 5-7. Список

ценовых уровней для ребалансировки при

дельта—нейтральном

хедже в покупке волатильности и отдельные финансовые результаты жировании через фиксированные ценовые интервалы

(сравните с табл. 5 — 5). Обратите внимание, изменение цены не обладает

постоянством — с ростом цены базового актива увеличивается шаг ценового

сдвига, требующий проведения ребалансирующей сделки согласно заданным

условиям.

поиск уровней для рехеджинга Если мы попытаемся выяснить

ситуацию для продавца волатильности, выполняющего ребалансировки при

изменении опционной экспозиции на 5, как в только что рассмотренном

варианте, наш список будет мало отличаться от таблицы 5 — 7. Кроме того,

нельзя упускать из виду показатель «изменение цены» (вторая колонка), значения

которого вряд ли покажутся симпатичными продавцу волатильности. Если

основываться на концепции, использованной в предыдущем разделе, можно

заключить: одним из подходящих вариантов является рехеджирование с шагом не

менее чем 6 — 7 дельт. Предположим, мы настолько консервативны, что полагаем

возможным рехеджировать лотами в 10 акций. Результат поиска уровней для

рехеджинга дан в таблице 5 — 8,

как и прежде пользуясь

представлением в терминах дебет/кредит. Заметьте, на фондовом рынке (американском)

исторически сложилось использование терминологии, учитывающее соответствие

опциона 100 акциям, поэтому под «одной дельтой» мы понимаем экспозицию в одну

акцию (в терминах долей она означает 0.01).

|

Цена акции

|

Изменение

цены

|

Экспозиция

опционов

|

Требуемое изменение

в акциях

|

Текущая доходность первоначальной позиции, $

|

Тэта опционов на

365—дневной

базе

|

Дебет/кредит

«рехеджирующая сделка — тэта»

|

Вега, $

|

|

157.31

|

+

19.6

|

-185.0

|

+

10

|

+2,360.8

|

-5.0

|

+ 191.2

|

-44.6

|

|

137.69

|

+

13.0

|

-175.0

|

+

10

|

+

1,273.7

|

-5.5

|

+ 124.7

|

-56.8

|

|

124.67

|

+9.9

|

-165.0

|

+

10

|

+684.1

|

-5.8

|

+92.9

|

-64.4

|

|

114.79

|

+8.0

|

-155.0

|

+

10

|

+336.5

|

-5.9

|

+74.5

|

-68.9

|

|

106.75

|

+6.9

|

-145.0

|

+

10

|

+134.3

|

-5.9

|

+62.6

|

-71.3

|

|

99.90

|

+6.0

|

-135.0

|

+

10

|

+30.7

|

-5.8

|

+54.5

|

-72.0

|

|

93.87

|

0.0

|

-125.0

|

0

|

+0.0

|

-5.6

|

-5.6

|

-71.3

|

|

88.43

|

-5.4

|

-115.0

|

-10

|

+26.8

|

-5.4

|

+49.0

|

-69.4

|

|

83.43

|

-5.0

|

-105.0

|

-10

|

+101.5

|

-5.1

|

+44.9

|

-66.5

|

|

78.75

|

-4.7

|

-95.0

|

-10

|

+218.3

|

-4.7

|

+42.1

|

-62.8

|

|

74.29

|

-4.5

|

-85.0

|

-10

|

+374.1

|

-4.3

|

+40.2

|

-58.3

|

|

69.99

|

-4.3

|

-75.0

|

-10

|

+567.6

|

-3.9

|

+39.1

|

-53.2

|

|

65.77

|

-4.2

|

-65.0

|

-10

|

+799.9

|

-3.4

|

+38.8

|

-47.4

|

Таблица 5-8. Список

ценовых уровней для ребалансировки при

дельта—нейтральном

хедже в продаже волатильности и отдельные финансовые результаты

Снова рассматривая основные

показатели, влияющие на результат стратегии, следует понимать: без учета

влияния времени трудно принять правильное решение относительно

перспективности продажи волатильности. Справедливо заметить: покупка

волатильности выглядит более практичной, поэтому следует обратить внимание на

вероятностную оценку потенциала ценового движения (табл. 5 — 4). Если

доверять в большей степени одному стандартному отклонению, полагая

маловероятным выброс цен к границе двух стандартных отклонений, можно

заключить: максимум, где цена окажется через месяц, — это в области 107 или 82.

В первом случае (оценка для уровня 106.75, соответствующего подъему на

13.72% за месяц) мы будем иметь прибыль по «кубу» $1680 (125 акций, купленных

по 93.871 и 10 по 99.90) и убыток в опционах $1563 (с учетом временного

распада), обеспечивая нам итоговый доход в $117. Во втором случае (оценка для

уровня 83.43, то есть при снижении на 10.4, или 11%) через месяц у нас

возникнет убыток в акциях $1255 и прибыль в опционах $1358, с итогом в $103

прибыли.

Высказанные

соображения ни в коем случае нельзя игнорировать, потому что сходный результат

покупатель волатильности (хеджирующий лотами по 5 акций) достигнет, только

если цена за месяц успеет сходить к 107 либо к 83, а потом вернуться к точке

входа в позицию. Если же она «застрянет» на этих новых уровнях, купивший

волатильность будет иметь чистые потери, причем равные прибыли покупателя

волатильности, хеджирующего тем же объемом лота — по 5 акций. Кстати, при

подъеме к 106.75 продавец волатильности, использующий 5 дельт, будет иметь

прибыль через месяц около $148, которая выше, чем при торговле через 10 дельт.

Повышение прибыли — немаловажный факт, явно способный смутить — ранее мы

отмечали перспективность совершения сделок продавцом волатильности через более

длительные интервалы. Но здесь, как и во всем, имеющем отношение к рынку, где

обязательным элементом является присутствие риска, мы стремимся найти баланс

между риском и прибылью, и один из весовых элементов — это стремление

оградить себя от сделок, приводящих к чистым убыткам. Представьте себе, каково

придется продавцу волатильности, рехеджирующего свою стратегию при подъеме

рынка, а потом вынужденного совершать противоположные сделки, скорее всего

принимая убыток.

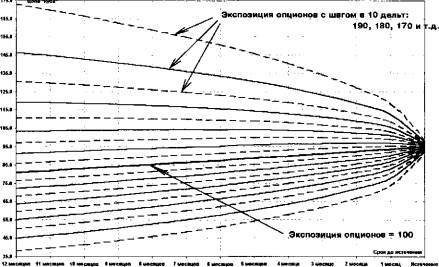

Контур

экспозиции двух опционов Для

полноты представления, с чем мы сталкиваемся, пытаясь проанализировать во

времени результаты управления риском стратегией волатильности, следует

обратиться к контуру дельты. Рисунок 5 — 4 иллюстрирует ее поведение во

времени, с интервалом в один месяц, где каждая линия соответствует определенной

экспозиции опционов, введенных в рассматриваемую нами стратегию. Короткая по

волатильности позиция будет иметь аналогичную картину, поэтому обращаться к

ней не имеет смысла.

Изучение

характера линий ясно показывает, что помимо всего прочего, мы имеем риск

возникновения перекоса в дельта — нейтральности, возникающего при отсутствии

ценовых движений, заставляющих нас пересматривать позиции. Это одинаково верно

и для покупателя, и для продавца волатильности. Если цена остается на месте, либо

рынок не достигает ценовых уровней, где намечено приступить к ребалансировке,

стратегия со временем становится все более короткой в длинной волатильности

и длинной в короткой волатильности. Это приводит к тому, что даже если цена

«куба» неизменна, купивший волатильность через некоторое время будет

вынужден закрыть часть коротких акций, а покупатель — распродать имеющиеся у

него длинные акции.

Рис.

5-4. Контур

экспозиции двух опционов

Наибольшая динамичность в

поведении демонстрируют экспозиции опционов, близкие к пределу исчерпания

лимита на совершение ребалансировки. Иными словами, когда дельта одиночного

опциона становится близкой к 0 или 1, а в реальности — при значениях больше

0.95 или меньше 0.05. Таблица 5 — 9, дополняющая понимание (при построении

рисунка 5 — 4 использовались, в том числе, данные таблицы 5 — 9), позволяет

получить полноценное представление об эффекте «сжатия дельты». К слову,

опционы, торгуемые на низковолатильные активы, такие как бонды, валюта и даже

S&P500 (все — фьючерсы, поэтому здесь фьючерсная премия оказывает

дополнительное «сглаживающее» влияние) во много меньшей степени

демонстрируют феномен искривления контура дельты, регулярно наблюдаемый на

фондовом рынке.

Таким образом, возникает интересный

вопрос: какую дельту нам следует использовать— наблюдаемую сейчас или

ожидаемую в будущем? Эта проблема — не простая гимнастика для ума, потому что

уже здесь мы явно видим феномен ненормального искривления контура дельты в

отдельных областях, хотя фондовые опционы на «куб» обладают не столь высокой

волатильностью, как множество других активно торгуемых акций. При

волатильности в 70, 80 или 90 процентов, не являющихся

|

ОПЦИОНОВ

|

месяцев

|

месяцев

|

меслцев

|

месяцев

|

месяца

|

месяца

|

месяц

|

день

|

|

+

195

|

+200.0

|

+

189.9

|

+

179.0

|

+

166.8

|

+

152.8

|

+

135.5

|

+

124.1

|

+99.5

|

|

+

180

|

+

146.3

|

+

142.7

|

+

138.5

|

+

133.5

|

+

127.2

|

+

118.6

|

+

112.6

|

+97.9

|

|

+

165

|

+

124.7

|

+

123.3

|

+

121.5

|

+

119.1

|

+

115.8

|

+

110.8

|

+

107.0

|

+97.1

|

|

+

150

|

+

110.6

|

+

110.5

|

+

110.2

|

+

109.4

|

+

107.9

|

+

105.3

|

+

103.1

|

+96.5

|

|

+

135

|

+99.9

|

+

100.7

|

+

101.3

|

+

101.7

|

+

101.7

|

+

100.9

|

+99.9

|

+96.0

|

|

+

125

|

+93.9

|

+95.1

|

+96.3

|

+97.3

|

+98.0

|

+98.3

|

+97.9

|

+95.7

|

|

+

115

|

+88.4

|

+90.1

|

+91.7

|

+93.3

|

+94.7

|

+95.8

|

+96.1

|

+95.4

|

|

+

100

|

+81.1

|

+83.2

|

+85.4

|

+87.6

|

+89.9

|

+92.3

|

+93.5

|

+95.0

|

|

+85

|

+74.3

|

+76.8

|

+79.5

|

+82.4

|

+85.5

|

+89.0

|

+91.0

|

+94.5

|

|

+70

|

+67.9

|

+70.7

|

+73.8

|

+77.2

|

+81.1

|

+85.6

|

+88.5

|

+94.1

|

|

+55

|

+61.5

|

+64.7

|

+68.1

|

+72.0

|

+76.5

|

+82.1

|

+85.8

|

+93.6

|

|

+40

|

+55.0

|

+58.4

|

+62.1

|

+66.5

|

+71.6

|

+78.3

|

+82.8

|

+93.1

|

|

+25

|

+47.7

|

+51.2

|

+55.3

|

+60.1

|

+65.9

|

+73.7

|

+79.2

|

+92.4

|

|

+

10

|

+38.0

|

+41.6

|

+45.9

|

+51.1

|

+57.7

|

+66.9

|

+73.7

|

+91.3

|

Таблица 5-9. Цены

«куба», соответствующие определенной

экспозиции опционов при покупке

волатильности в зависимости от срока до истечения необычными на фондовом рынке, указанная изогнутость

окажется еще большей. Рисунок 5 — 5 показывает контуры дельты, чье поведение

нельзя признать нормальным: вначале они растут, а потом падают, в то время как

прочие контуры дельты (большие или меньшие) ведут себя однонап-равлено —

снижаются или поднимаются. Представленная иллюстрация продублирована числовыми

данными — таблица 5—10.

Статья размещена в рубрике: Риск менеджмент

|