теоретические расчеты тэты для опционов пут

Цена типового мл ива, пункты

-0.00

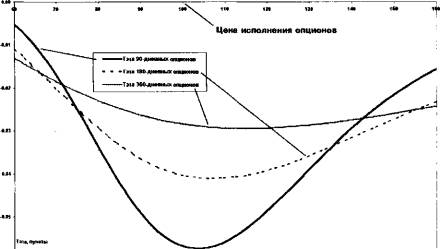

Рис. 2-7. Тэта опционов колл при

50—процентной волатильности, различающихся сроком жизни

Кстати, теоретические

расчеты тэты для опционов пут с разными волатильностями дают картину, мало

отличающуюся от представленной на рисунке 2 — 6 для опционов колл. Если бы не

перекосы в волатильности, наиболее предпочтительными для продаж, цель которых —

извлечь выгоду из временного распада, являлись бы опционы колл и пут «в деньгах». Тэта сильно зависит от

времени, оставшегося до истечения, что демонстрирует рисунок 2 — 7,

практически не требующий комментариев.

Кажущаяся

простота с выяснением величины временного распада в реальности — обманчивая

вещь. Начнем с того, из каких соображений следует исходить, когда мы

определяем срок до истечения? Модель утверждает, что нам следует

основываться на календарном периоде. Но на самом деле мы знаем: рынки не

работают постоянно и как минимум имеют два выходных в неделю. Это дает нам не

более 260 рабочих дней, а с учетом праздников — и того меньше. В зависимости

от страны, где дислоцируется исследуемый рынок, будет разное число дней,

которое можно использовать в расчетах, заменяя им общеупотребительное

значение «365», когда выясняется срок жизни опциона в долях года. Проведение сравнительных

расчетов показывает, что потенциально мы имеем ошибку по тэте в 22 —

процентных границах от среднего значения между тэтой, рассчитанной на 365- и

253-дневной основе. Таблица 2—1

иллюстрирует имеющиеся расхождения. Очевидно, для длительных сроков

указанная возможность ошибки в расчетах не играет большой роли, но с

приближением срока истечения опционного контракта учет ее приобретает

больший смысл.

Таблица

2-1. Цены

и тэты, рассчитанные на разной годовой базе, опционного фондового контракта

колл 50-процентной волатильности с ценой исполнения 100 (в пунктах)

|

Цена базового актива

|

Цена

опционного контракта за 30

дней

до истечения

|

Тэта

на 365-дневной основе

|

Тэта

на 253-дневной основе

|

Цена

опционного контракта за 10 дней

до истечения

|

Тэта на 365-днеаной основе

|

Тэта

на 253-дневной основе

|

|

105

|

519.1

|

-0.874

|

-1.256

|

504.9

|

-0.512

|

-0.734

|

|

104

|

424.7

|

-1.146

|

-1.651

|

405.3

|

-0.644

|

-0.915

|

|

103

|

335.1

|

-1.488

|

-2.147

|

307.1

|

-1.072

|

-1.523

|

|

102

|

252.9

|

-1.836

|

-2.653

|

213.7

|

-1.982

|

-2.847

|

|

101

|

181.0

|

-2.093

|

-3.029

|

131.5

|

-3.118

|

-4.530

|

|

100

|

121.6

|

-2.165

|

-3.133

|

68.4

|

-3.630

|

-5.297

|

|

99

|

76.0

|

-2.005

|

-2.900

|

28.8

|

-2.955

|

-4.291

|

|

98

|

43.7

|

-1.648

|

-2.381

|

9.4

|

-1.636

|

-2.342

|

|

97

|

23.0

|

-1.194

|

-1.721

|

2.3

|

-0.606

|

-0.847

|

|

96

|

10.9

|

-0.759

|

-1.090

|

0.4

|

-0.148

|

-0.200

|

|

95

|

4.6

|

-0.420

|

-0.601

|

0.0

|

-0.024

|

-0.031

|

Статья размещена в рубрике: Риски финансовых потерь

|