структура катастрофного индекса

Изучение характера поведения

данных опционов показывает, что в потенциале они позволяют устранить резко

возрастающий риск при сильном отклонении цен хеджируемого актива. Но может

сложиться так, что на рынке могут отсутствовать опционы на кэт —бонды, и при

этом нет желающих выписать подобные опционы на внебиржевом рынке. В этом случае

можно попытаться найти контрагента, готового пойти на заключение свопциона

(swaption), опциона на своп, в котором участвует кэт — бонд. Если все эти

варианты оказываются безрезультатными, остается найти рынки, совокупно

ведущие себя в противофазе относительно рынка кэт —бондов. Это— сложно, но

реально хотя бы частично. Многое зависит от структуры катастрофного

индекса.

Например,

если мы имеем дело с кэт —бондом, способным сильно реагировать на климатические

катастрофы, особенно в определенном регионе, то наверняка сумеем обнаружить

связь с сельскохозяйственным рынком, а также обратиться к реагирующим

косвенным образом рынкам, например: государственным бумагам, производным на

температуру, фондовым ценностям и т.д. В некоторых случаях удастся найти

широкий выбор инструментов, в других — не слишком. Как бы там ни было, если

существует возможность, то остается совсем немного — определить издержки на

покрытие риска, а также насколько они целесообразны с точки зрения наличия

альтернатив инвестирования и механизмов управления рисками.

Безусловно,

задача существенно облегчается при наличии рынка производных на кэт — бонды.

Использование опционов в данном случае понятно, и в комментариях не

нуждается. Более интересно понять, как может быть применена техника игрока

волатильности к управлению риском от владения кэт — бондом. Если покрытие

риска может быть обеспечено длинными опционами «вне денег» (потребность в

использовании опционов определенного класса — колл или пут — зависит от

структуры ценообразования производного инструмента), то положение

выписавшего опционы «вне денег» отражает позицию продавца волатильности.

Очевидно, так как эти опционы не обладают высокой дельтой, хеджирование их не отнимает

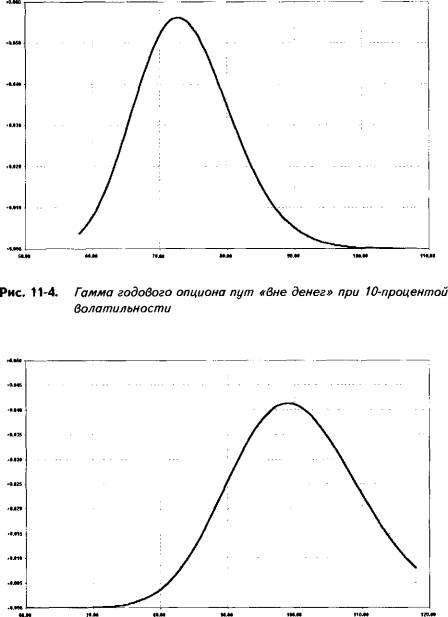

много ресурсов. Скажем, для покрытия риска коротких опционов, чья гамма

изображена на рисунках 11— 4 и 11—5, не требуется более одного базового

актива на 12 опционных контрактов.

Таким образом, продавец опционов

имеет возможность управлять их риском, прибегая к ребалансировке. Из этого

следует чрезвычайно

Рис.

11-5. Гамма

годового опциона колл «вне денег» при 10-процентой волатильности

важный вывод: если контрагент

лица, хеджирующего позицию в кэт — бонде длинным опционом, устраняет свой риск

рехеджированием, то аналогичным образом может вести себя и он сам. То есть

можно отказаться от покрытия риска через длинный опцион, а применить

технику управления риском волатильности, действуя так, будто в портфеле

содержится короткий опцион, против которого открыты позиции в базовом активе

(в нашем случае производные инструменты) в объеме, который обеспечивает

нейтральность относительно рынка.

Статья размещена в рубрике: Риски финансовых потерь

|