Стратегии, построенные на использовании волатильности

Стратегии,

построенные на использовании волатильности, по большей части исходят из

концепции динамического управления риском, предлагая целый набор методик,

значительно снижающих риск, оставляя при этом потенциал для извлечения

прибыли. Фактически менеджмент построен на попытке «сдвинуть» вероятностное

распределение прибыли таким образом, чтобы частично или полностью отсечь

возможные убытки, не дав сильно снизиться прибыли.

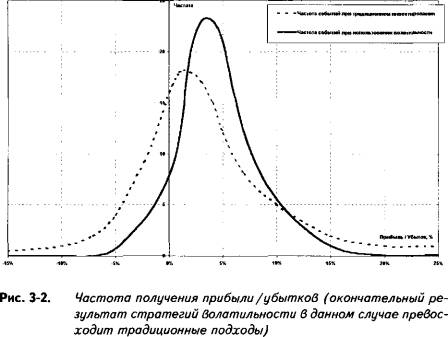

На

рисунке 3 — 2 сгенерированы результаты двух подходов: традиционного, где

риск управляется стоп —лосе ордерами, с одной стороны, и подхода,

ориентированного на использование волатильности. Количество завершенных сделок

одинаково и в том, и другом случае, но окончательный результат стратегий

волатильности превосходит традиционный подход. В данном случае, созданном

генератором случайных сигналов на основании определенных допущений

относительно

применяемой торговой

системы и стратегии волатильности, преимущество обеспечило увеличение

доходности на 39%. Безусловно, иные вводные условия создадут другую картину,

много лучше либо несколько хуже. Устанавливаемые параметры — вопрос,

связанный с уровнем принятия риска, что лежит вне рассматриваемых проблем,

поэтому мы не будем сейчас углубляться в обсуждение тем, связанных с торговыми

тактиками, способными обеспечить лучшие результаты.

Наконец,

четвертое ключевое преимущество — более эффективное использование капитала в

сравнении с традиционным инвестированием. Это не столь очевидно, если не

рассматривать всю совокупность инвестиционного процесса. Практики знают:

работая на рынке с акциями, фьючерсами или валютой, кроме средств,

непосредственно требующихся для маржевого обеспечения, необходимо иметь

резерв наличности, чтобы не оказаться «за бортом» в результате принудительного

закрытия убыточных позиций или еще хуже — закрытия торгового счета. Для

волатильных активов либо торгуемых с высоким левереджем (фьючерсы, валюта)

эмпирические данные свидетельствуют: требуется оставлять в резерве сумму, как

минимум, равную марже, а то и двукратно превышающую ее. Это создает высокую

неопределенность относительно величины регулярно используемого капитала, что

сильно ухудшает показатели доходности. В противоположность этому, стратегии

волатильности предполагают достаточно точный расчет величины капитала,

требуемого для удержания позиции на всем запланированном инвестиционном

горизонте, вне зависимости от величины движения базового актива, если

менеджмент структурирован правильно. Позже, рассматривая конкретные примеры,

мы в этом неоднократно убедимся.

Статья размещена в рубрике: Риски финансовых потерь

|