сравнение исторической и подразумеваемой волатильности

Другой подход основан на сравнении исторической и

подразумеваемой волатильности, предполагая их неминуемое схождение. В этом

здравом мнении можно обнаружить скрытую опасность. Если мы предполагаем, что

рынок прав и волатильность в будущем возрастет, то не есть ли модель «низкая

подразумеваемая волатильность — высокая историческая волатильность»

предвестник снижения амплитуды ценовых колебаний, что приведет к падению

исторической волатильности? Иными словами, можно предположить: показания

исторической волатильности, фиксируя прошлые события, являются

запаздывающим индикатором, а потому не могут в настоящий момент дать нам

полноценное представление о будущем. Таким образом, покупка волатильности в

настоящий момент вряд ли может расцениваться как хорошая торговая

перспектива.

В обратной модели, «высокая подразумеваемая

волатильность — низкая историческая волатильность», не наблюдаем ли мы симптомы

зарождения тенденции к возрастанию амплитуды ценовых колебаний, поддержанные

увеличением опционной волатильности? Следовательно, продажа волатильности в

подобных обстоятельствах может привести к убыткам. Наконец, если у нас

возникают сомнения в верной оценке рынком подразумеваемой волатильности, то предыдущие

рассуждения вообще теряют всяческий смысл, заставляя искать иные следы,

ведущие к истине.

Следует обратить внимание:

даже имея точные сведения о подразумеваемой волатильности в прошлом, нельзя

доверять им полностью.

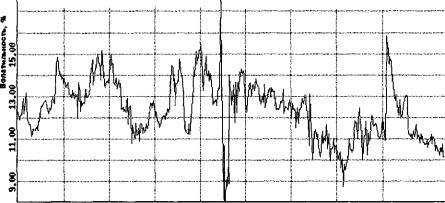

08/11

03/10 05/2610/26 01/16 04/02 06/18 09/04 Рис. 4-1. Поведение подразумеваемой волатильности за двухлетний период на

швейцарском франке (фьючерс, торгуемый на СМЕ)

Проблема обусловлена ростом волатильности опционов

с приближением срока до истечения, при очень высокой вероятности достижения

наибольшего пика в последние недели и дни. Именно об этом говорит модель

ценообразования опционов, если оценка волатильности выполняется по текущим

опционным ценам. Это обусловливает регулярное возникновение всплесков

подразумеваемой волатильности даже при отсутствии объективных предпосылок для

этого. Поэтому ее поведение следует рассматривать с должной степенью

понимания происходящего, не полагаясь полностью на статистические выкладки,

и внося коррективы с помощью здравого смысла.

традиционное инвестирование Вышесказанное

навевает невеселые мысли о сложности анализа и, может быть, поэтому многие

предпочтут вернуться к традиционному инвестированию: покупке и продаже активов.

Но позвольте заметить: прибегая к нему, все равно не уйти от принятия решения

«куда двинется цена», что по большому счету предсказать сложнее. Кроме того,

концепция отказа ожидания определенного направления ценового движения не

отвергает полностью его анализ. Более того, он необходим. Но особенность

заключается в изучении не того, куда направятся цены, а как они

будут двигаться и какую ценовую область сумеют покорить.

Явные преимущества постановки таких целей при

изучении рынка — возможность выработки объективных решений, без влияния

какого-либо мнения, своего или чужого. Подходящее определение для такого

анализа— «абстракция», если так можно сказать. Более того: вероятность

правильного прогноза резко повышается, когда не следует выяснять направление

движения цены, а надо «определить ценовой коридор и вероятные цели в верхней и

нижней части рынка». И это доступно значительно большему количеству инвесторов,

чем решение проблемы «куда пойдут цены». Причина проста: снимается

психологическое давление о необходимости принятия единственного выбора

относительно направленности ценового тренда.

Таким образом, после выяснения поведения

волатильности следует перейти к изучению ценовых движений. Мы не будем

заострять на этом свое внимание. Данной проблеме посвящено немало хороших книг,

в той или иной степени глубины раскрывающих методы и подходы, обеспечивающие

понимание рыночной конъюнктуры. Лучше определим задачи, встающие перед

торговцем волатильностью при оценке рынка. Их немного:

1. Какой

наиболее вероятный ценовой диапазон будет наблюдаться в ближайшее время?

2. Какие

ценовые уровни могут стать зонами сопротивления и поддержки?

3. Где могут

находиться экстремумы — ценовые вершины и основания?

Последовательно

отвечая на поставленные вопросы и рассматривая рынок на различную глубину в

ценовом и временном масштабах, можно получить целостную картину будущего

поведения цен. Как показывает опыт, самое трудное в анализе — получить

представление о рынке во времени. Ответ на вопрос «когда» (цены окажутся

в определенной точке) — один из сложнейших, и наибольшая погрешность анализа

связана именно с этим. Эмпирический опыт показывает: изучение рынка с

позиций нейтральности требует определенного переосмысления принципов анализа

и даже некоторой «ломки» взглядов на него, особенно если уже существует

отработанная модель принятия решений.

Статья размещена в рубрике: Риски финансовых потерь

|