Профили доходности длинного стрэддла

А что произойдет, если за эти

десять дней волатильность упадет? Это реалистичное предположение, и его нельзя

исключить. Предположим, подразумеваемая волатильность от наблюдаемых в

момент создания позиции 10.7% по 61-му коллу и 10.8% по 61.50 снизится до

9.7% и 9.8% соответственно. Максимальный убыток (в точке создания стратегии)

составит 1386 долларов, а точки безубыточности раздвинутся еще больше — до 160

пунктов, из-за чего нам придется расширить границы рассматриваемого ценового

диапазона, чтобы рассмотреть профиль доходности (см. рис. 3 — 9).

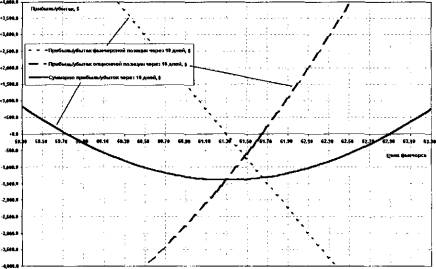

Рис. 3-9. Профили

доходности длинного стрэддла и его составляющих через 10 дней при снижении

волатильности с 10.75% до 9.75%

Теперь,

когда мы оценили в целом основные риски покупателя волатильности, посмотрим,

что случится, если он оказался прав, и в последующие десять дней произошло

повышение подразумеваемой волатильности. Валюты не отличаются резкими

скачками волатильности, но ситуация подъема ее на 9.3% в относительных

величинах весьма вероятна. Это приведет к увеличению подразумеваемой

волатильности 61-го и 61.50 колл до 11.7% и 11.8% соответственно. Изменения,

произошедшие со стратегией, демонстрирует рисунок 3—10.

Результаты длинной волатильности

через 10 дней после создания стратегии в отсутствии какого-либо менеджмента при

различных сценариях поведения волатильности можно выяснить из таблицы 3 — 7.

Здесь объединены представленные выше сценарии, с которыми может столкнуться

покупатель волатильности, работающий на швейцарском франке.

-3.GMJ

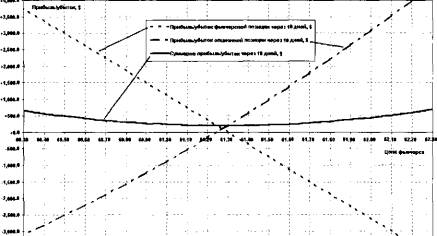

Рис.

3-10. Профили

доходности длинного стрэддла и его составляющих через 10 дней при подъеме

волатильности от 10.75% до 11.75%

Таким образом, можно заключить: не предпринявший ничего

для защиты своей позиции, покупатель стрэддла, ошибавшийся в прогнозах по

поводу будущей волатильности, получит неминуемый убыток в окрестностях точки

создания стратегии. Есть только два варианта, когда он окажется в выигрыше:

цена уйдет за точку безубыточности или

|

поведения волатильности,

разобранных ранее (см. рис. 3-7, 3-8, 3-9, 3-10)

|

|

Цена фьючерса

|

Прибыль/

убыток. $

|

Прибыль/убыток

через

10 дней при неизменной волатильности, $

|

Прибыль/убыток

через 10 дней при снижении волатильности с 10.75% до 9.75%,$

|

Прибыль/убыток

через 10 дней при росте волатильности с 10.75% до 11.75%,$

|

|

63.30

|

+

1,866.5

|

+

1,394.5

|

|

+760.4

|

+2,055.2

|

|

62.80

|

+

1,067.6

|

+548.5

|

|

-154.6

|

+

1,268.1

|

|

62.30

|

+479.0

|

-76.1

|

|

-832.0

|

+687.7

|

|

61.80

|

+

116.6

|

-460.6

|

|

¦1,248.1

|

+329.1

|

|

61.30

|

-8.9

|

-592.0

|

|

¦1,386.2

|

+202.6

|

|

60.80

|

+

107.9

|

-464.5

|

|

¦1,239.1

|

+313.3

|

|

60.30

|

+465.9

|

-79.6

|

|

-809.8

|

+660.5

|

|

59.80

|

+

1,057.6

|

+553.2

|

|

-111.5

|

+

1,237.2

|

|

59.30

|

+

1,869.7

|

+

1,417.5

|

|

+833.7

|

+2,031.1

|

Таблица

3-7. Прибыли/убытки

длинного стрэддла (короткий фьючерс и длинные коллы) в момент создания, а также

через 10 дней при различных сценариях волатильность возрастет настолько, что подъем стоимости

опционов колл перекроет потери от временного распада. Теперь пора перейти к

рассмотрению положения противоположного игрока, прибегнувшего к стратегии

продажа волатильности.

Статья размещена в рубрике: Управление финансовыми рисками

|