Продажа волатильности на PG&E Corporation

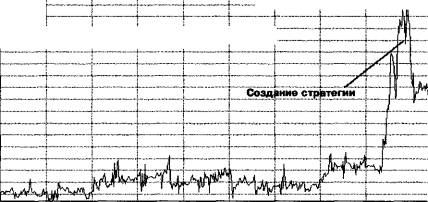

В конце декабря 2000 г. резко

возросла волатильность опционов, торгуемых на акцию PG&E Corporation (NYSE: PCG). Динамику

ее поведения можно увидеть на рисунке 7 — 3. Этот факт обусловил возможность

применения стратегии продажи волатильности, с управлением риском на основе

дельта — нейтральности через изменение экспозиции на 50 (см. табл. 7 — 3).

Ориентируясь на взятие «быстрой» прибыли, выбор

пал на ближние опционы —

январские, истекающие через 22 дня. Изначальная дельта — нейтральная позиция

с небольшим креном в короткую сторону, предполагающая действия с опережением

интенсивно меняющейся дельты из-за близости даты истечения, получилась такая:

450 коротких акций по $19.50 и 10 коротких январь — 20 — пут по 3.00.

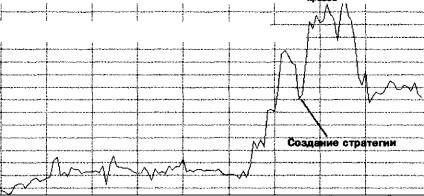

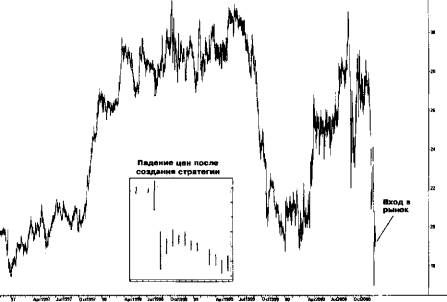

Спустя непродолжительное время цена

акции резко обрушилась вниз, причем — с ценовым разрывом. После этого акция до

даты истечения торговалась в диапазоне между $8.375 и $12 — 13 (см. рис. 7

—4). В течение всего этого времени позиция ребалансировалась по дельта —

; Подразумеваемая волатильность зв 6 месяцев

8

Рис.

7-3. Подразумеваемая

волатильность PCG за 2—летний и 6—месячный периоды

|

Кол-во акций

|

Лот

|

Ордер на

покупку

|

Лот

|

Ордер на продажу

|

|

-350.0

|

+50.0

|

25.26

|

-50.0

|

25.30

|

|

-400.0

|

+50.0

|

22.13

|

-50.0

|

22.17

|

|

-450.0

|

+50.0

|

19.48

|

-50.0

|

19.52

|

|

-500.0

|

+50.0

|

17.18

|

-50.0

|

17.22

|

|

-550.0

|

+50.0

|

15.15

|

-50.0

|

15.19

|

|

-600.0

|

+50.0

|

13.33

|

-50.0

|

13.37

|

|

-650.0

|

+50.0

|

11.68

|

-50.0

|

11.72

|

|

-700.0

|

+50.0

|

10.15

|

-50.0

|

10.19

|

|

-750.0

|

+50.0

|

8.73

|

-50.0

|

8.77

|

Таблица

7-3. Ордера для ребалансирующих сделок на PCG при торгуемом

лоте 50 акций

(PCG) PGIE

CORP-Oally ППЯГЯЯЯ С-19.438 -.437 220% 0-19.5К) К-1Э-6М L-19-250

Рис. 7-4. Дневной

график PCG в период до момента создания стратегии и после (в отдельном окне)

нейтральности, с применением

метода «рехеджирование на каждом ценовом уровне». Несмотря на верный прогноз

поведения волатильности и применения техники динамического рехеджирования

результаты к дате истечения опционов оказались отрицательными, что

демонстрируется в таблице 7 — 4. Таблица 7-4. Сводный

отчет по торговле волатильностью с PCG (продажа волатильности)

|

Этап

|

Дебет

|

Кредит

|

Комиссия

|

|

Потоки, порожденные опционами

|

+20,000

|

-3,000

|

+24.5

|

|

Потоки, порожденные акциями

|

+2,422

|

-17,748

|

+33.5

|

|

Итого

|

+22,422

|

-20,748

|

+58.0

|

|

Результат:

|

Убыток $1,732.50

|

|

Стратегия работала 22 дня

|

Маржа, включая

премию за опционы

|

|

до даты истечения опционов

|

Максимальная

|

Минимальная

|

Средняя

|

|

|

6,800

|

8,300

|

7,550

|

|

Процентный убыток за 22 дня

|

-45.9%

|

|

|

|

Годовой процентный убыток

|

-761.0%

|

|

|

В

чем дело? Неужели продажа волатильности себя дискредитировала полностью?

Проблема в том, что проданные опционы ушли «далеко в деньги» и механизм

дельта — нейтральности перестал работать, как предполагается моделью. Хотя

экспозиция 10 опционов пут в ценовой области между $10 и $12 по акции за неделю

до истечения колебалась между + 700 и + 800, в реальности дельту каждого

опциона пут можно было принимать равной +100, так как следовало вводить в

модель ограничения для подразумеваемой волатильности (см. гл. 1) либо

руководствоваться здравым смыслом. Кроме того, экстремальное

однонаправленное ценовое движение акции чрезвычайно быстро вывело

стратегию в убыточную область.

Статья размещена в рубрике: Управление финансовыми рисками

|