Проблема продавца волатильности

Проблема продавца

волатильности, связанная с управлением стратегией, явно другого рода,

хотя он так же, как и покупатель волатильности, нейтрален по отношению к

рынку в момент создания стратегии. Занимая позицию в коротком стрэддле,

созданном с помощью базового актива и опционов на него, он ожидает снижения

волатильности. Если этого не происходит, у стратегии остается резервный

вариант — извлечь прибыль из процесса временного распада, всегда

работающего в пользу продавца опционов. Отталкиваясь от примера с

покупателем волатильности, рассмотренного выше, можно предположить, что

ситуация с прибылью/убытком стратегии продавца прямо противоположна.

Это действительно так, если

продавец волатильности ничего не будет предпринимать для защиты своей

позиции от убытков, возникающих в случае изменения рыночной ситуации.

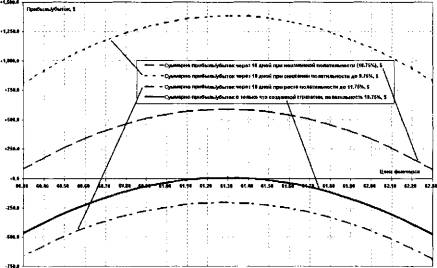

Рисунок 3—11 (табл. 3 — 8 представляет числовые величины) объединяет все

сценарии, иллюстрируя конечный результат продажи волатильности, используемой

контрагентом покупателя волатильности из предыдущего примера со

швейцарским франком, и занявшего по отношению к нему 20 декабря 2001 г.

прямо противоположные позиции по всем инструментам:

Рис.

3-11. Профили

доходности короткого стрэддла на швейцарском франке в момент создания стратегии

и спустя 10 дней при неизменной волатильности, ее снижении и росте

Инструмент Позиция Кол—во Цена Примечание

|

Мартовский фьючерс

|

Длинная

|

3

|

61.30

|

0.01 =$12.50

|

|

Март—61—колл

|

Короткая

|

2

|

1.35

|

За

каждый контракт получена премия = = $1687.50

|

|

Март—61.50—колл

|

Короткая

|

4

|

1.12

|

За

каждый контракт получена премия = = $1400

|

|

Цена фьючерса

|

Прибыль/

убыток, $

|

Прибыль/убыток

через 10 дней

волатильности, $

|

Прибыль/убыток

через 10 дней при снижении волатильности с 10.75% до 9.75%, $

|

Прибыль/убыток

через 10 дней при росте волатильности с 10.75% до 11.75%,$

|

|

|

63.30

|

-1,866.5

|

-1,394.5

|

-760.4

|

-2,055.2

|

|

|

62.80

|

-1,067.6

|

-548.5

|

+ 154.6

|

-1,268.1

|

|

|

62.30

|

-479.0

|

+76.1

|

+832.0

|

-687.7

|

|

|

61.80

|

-116.6

|

+460.6

|

+

1,248.1

|

-329.1

|

|

|

61.30

|

+8.9

|

+592.0

|

+

1,386.2

|

-202.6

|

|

|

60.80

|

-107.9

|

+464.5

|

+

1,239.1

|

-313.3

|

|

|

60.30

|

-465.9

|

+79.6

|

+809.8

|

-660.5

|

|

|

59.80

|

-1,057.6

|

-553.2

|

+ 111.5

|

-1,237.2

|

|

|

59.30

|

-1,869.7

|

-1,417.5

|

-833.7

|

-2,031.1

|

|

|

|

|

|

|

|

|

|

|

|

Таблица

3-8. Прибыли/убытки короткого стрэддла (длинный фьючерс и короткие

коллы) в момент создания, а также через 10 дней при разных сценариях поведения

волатильности (см. рис. 3—11)

Продажа волатильности в момент

создания стратегии грозит убытками в любой стороне рынка. Если предположения

о будущей волатильности оказались неверными, и она осталась на прежнем

уровне, прибыль все равно возникает в окрестности точки входа. Снижение

волатильности, вне всякого сомнения, положительно сказывается на

стратегии, так как дополнительную помощь в создании прибыли оказывает

процесс временного распада. Рост волатильности способен воздействовать сильно

и без труда повышает стоимость опционов, приводя к убытку даже с учетом

позитивного влияния со стороны временного распада.

Статья размещена в рубрике: Управление финансовыми рисками

|