Покупка волатильности с опционом колл на Oracle Corporation

Этот пример интересен тем, что

стратегия покупки волатильности была введена не в самое лучшее время:

подразумеваемая волатильность находилась на относительно высоком уровне, а

ценовая тенденция за предыдущие полгода привела к обесцениванию акции в три

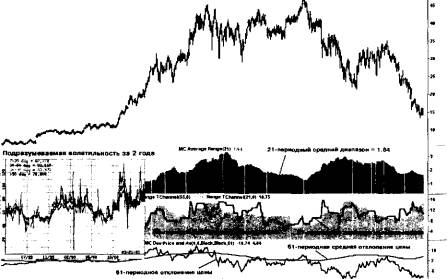

раза. Ценовой график на дату создания стратегии (21 марта 2001 г.) вместе с

некоторыми индикаторами, полезными для волатильной торговли, представлен

на рисунке 7 — 5 (во вставке иллюстрируется динамика подразумеваемой

волатильности).

Для стратегии использовались

январь — 15 —колл, которым до истечения оставалось 303 дня. Создание дельта

— нейтральной стратегии потребовало продать 450 акций по $15 и купить 7

январь — 15 — колл по $4.25. Управление риском строилось на основе дельта —

нейтральности по технике «рехеджирование с положительным результатом» (см.

главу 6), с шагом экспозиции в 50, т.е. выполняя ребалансировку 50 акциями в

одном лоте. Ценовые уровни пересматривались один раз в 2 — 3 месяца.

Первоначально рассчитанные ценовые уровни для рехеджирования сведены в

таблице 7 — 8.

Стратегия работала до даты

истечения опционов 18 января 2002 г., когда опционы были исполнены, так как

оказались «в деньгах», при цене акции $16.48. За 10 месяцев было проведено 30

ребалансирующих сделок, включая заключительные сделки, обеспечившие полный

хедж. Результаты торговли волатильностью даны в таблице 7 — 9.

Хотя и небольшой, но возник

убыток, что на фоне уменьшения амплитуды ценовых колебаний и почти

непрекращающейся снижаться волатильности выглядит очень неплохо (см. рис. 7 —

6). Рисунок 7 — 6 иллюстрирует поведение цены за период удержания стратегии, а

также подразумеваемой волатильности за 2 года. С учетом постоянно

уменьшающегося размаха макроколебаний, сопровождаемого сниже(UMCLI

UNAO-t СОНР-иМу fJtfVWI 1,-14. 1<Л +.Ш .».«-» и=14.7S9 H*1i.m L-T4.2M

hmm njim ''леи' Vim 'sum Ымк'

tam киви ti >гам Ум» Чг»и iuiwt 'jnm 'дли 52m b»W 'torn ЬгмУ Wi ' tooi И«г#в1

Рис.

7-5. Дневной

график Oracle Corp. (NASDAQ: ORCL) и подразумеваемая волатильность за 2 года

|

Кол-во

|

Торгуемый

|

Цена

|

Торгуемый

|

Цена

|

|

акций

|

лот

|

|

лот

|

|

|

-550

|

-50

|

19.93

|

|

|

|

-500

|

-50

|

17.16

|

+50

|

17.08

|

|

-450

|

-50

|

15.04

|

+50

|

14.96

|

|

-400

|

-50

|

13.31

|

+50

|

13.23

|

|

-350

|

-50

|

11.83

|

+50

|

11.75

|

|

-300

|

|

|

+50

|

10.44

|

Таблица

7-8. Список лимитных ордеров для торговли лотом в 50 акций

|

Этап

|

Дебет

|

Кредит

|

Комиссия

|

|

Потоки, порожденные опционами

|

+2,975

|

|

+34

|

|

Потоки,

порожденные акциями, включая исполнение опционов

|

+10,500

|

-13,192

|

+35

|

|

Итого

|

+

13,475

|

-13,192

|

+69

|

|

Результат:

|

|

Убыток

$352

|

|

|

Стратегия работала 303 дня

|

Маржа,

включая премию за опционы

|

|

до даты истечения опционов

|

Максимальная

8,000.00

|

Минимальная

3,500.00

|

Средняя 5,750.00

|

|

Процентный убыток за 303 дня

|

-6.1%

|

|

|

|

Годовой процентный убыток

|

-7.4%

|

|

|

Таблица

7-9. Сводный отчет по торговле волатильностью с Oracle Corp.

(покупка волатильности)

нием среднедневного ценового диапазона, что

естественным образом порождает падение подразумеваемой волатильности, столь

незначительный отрицательный результат может вообще показаться странным.

Очевидно, в данных обстоятельствах более приемлемой могла бы оказаться

продажа волатильности, выполняемая в рамках тактики «рехеджирование на

каждом ценовом уровне», от которой можно было ожидать, в зависимости от

принятой техники управления риском, получение прибыли от $1000 до $2000, то

есть от 20 до 40 процентов годовых.

Статья размещена в рубрике: Управление финансовыми рисками

|