период удержания стратегии волатильности

Теперь, после исследования всех основных аспектов,

связанных с планированием торговых операций, предназначенных управлять риском

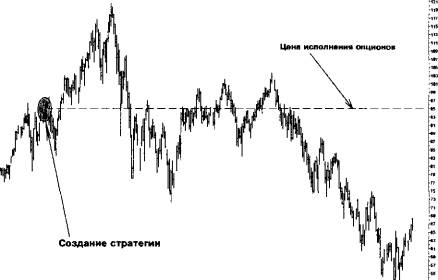

стратегий волатильности, пора посмотреть, что же произошло с «кубом» за период

с 19 января 2000 г. по 19 января 2001 г., когда истекли опционы. Ценовой график

представлен на рисунке 6 — 3, давая представление об амплитуде колебаний «куба»

за интересующий нас период.

В предлагаемой ниже для ознакомления таблице 6 — 8

представлены результаты стратегий волатильности, созданных 19 января 2000

г., о чем было подробно описано ранее, и использующих разные опционы: пут и

колл, хеджируемых акциями (125 акций против двух опционов колл и 75 акций

против 2 опционов пут). Ребалансировка проводилась при изменении экспозиции на

0.05, поэтому торгуемый лот состоял из 5 акций. Обратите внимание: применялась

более высокая дискретность, чем рассматривавшаяся нами при исследовании

вариантов методики рехеджирования. Стратегия управления стратегиями длинной

волатильности использовала тактику «рехеджирование с положительным

результатом», а продажи волатильности— «рехеджирование на каждом уровне» (в

соответствии с условными наименованиями, описанными выше). Ценовые уровни

для ребалансировки сдвигались в сторону, обеспечивающую покрытие комиссионных

издержек, что обеспечивало подъем цен на 0.4 в ордерах на продажу в длинной

волатильности и

51

\»гЧМООО Миг 2000 'АмИЮО 11ау?ОО0 'jun2000 'juCOOO 'Ai*02000 W2000 Ьоиюо

кявбшГ Www 6i ' _г"^

Рис.

6-3. Ценовой

график «куба» за период удержания стратегии волатильности (см. главы 4—6)

снижало на 0.4 относительно теоретически рассчитанных

ценовых уровней покупающие ордера. В короткой волатильности эти поправки

приводили с снижению ордеров на покупку на 0.4, а на продажу — повышению на

0.4 относительно теоретических значений.

Кажется немного странным: и

покупка, и продажа волатильности принесли успех. Но все дело в том, что для

каждого типа стратегии была выбрана индивидуальная тактика, оказавшаяся по

факту уместной в сложившихся рыночных обстоятельствах. Можно видеть: торговцы,

использовавшие опционы колл, пришли почти к одинаковому результату, в то

время как применение опционов пут привело к сильно различающемуся итогу. Это

объясняется завершением стратегии на сильном удалении цены акции от цен

исполнения опционов, обеспечив безрезультатное истечение опционов колл и

исполнение опционов пут. Заметьте, здесь не учитывается возможность

устранения остаточного риска, что могло бы в потенциале улучшить результат

любого игрока на волатильности.

|

Наименование

|

Покупка волатильности с

опционами:

|

Продажа волатильности с

опционами:

|

|

|

Колл

|

Пут

|

Колл

|

Пут

|

|

Опционная премия

|

+3,880

|

+3,130

|

-3,740

|

-2,990

|

|

Потоки, порожденные акциями, включая исполнение через

опционы

|

-5,288

|

-5,514

|

+2,115

|

+2,400

|

|

Комиссия

|

+89

|

+94

|

+

136

|

+

141

|

|

Ребалансирующие сделки

|

71

|

71

|

113

|

113

|

|

Итого

|

-1,319

|

-2,290

|

-1,489

|

-449

|

|

Требуемый капитал

|

|

|

|

|

|

Минимум

|

1,600

|

5,100

|

2,500

|

6,000

|

|

Максимум

|

12,000

|

8,200

|

11,400

|

8,400

|

|

Средняя

|

6,800

|

6,650

|

6,950

|

7,200

|

|

Процентная

прибыль за 366 дней (годовая)

|

19.4%

|

34.4%

|

21.4%

|

6.2%

|

Таблица 6-8. Результаты

стратегий волатильности с опционами пут и колл (в терминах дебет/кредит)

Результаты применения тактики

«рехеджирование на каждом уровне» при покупке волатильности можно выяснить,

обратившись к итогам продажи волатильности, где применялась эта техника. С

учетом сдвига ценовых уровней для ребалансировки по алгоритму, описанному

выше, это обеспечивало потери в макроколебаниях по стратегии длинной

волатильности с опционами колл около $1400, а с опционами пут — $350.

Дополнительная выгода, получаемая от более мелких колебаний, покрывала эти

убытки в случае совершения дополнительно не менее 60 полностью завершенных

сделок в первом случае и 20 — во втором.

Наверное, может сложиться мнение о

не слишком высокой эффективности стратегий волатильности, но те, кто был в

рынке 2000 года, вряд ли будут так утверждать. Все мы помним, как вместе с

лопнувшим Интернет-пузырем с инвестиционного поля исчезли многочисленные

трейдеры, увлекшиеся он—лайновой торговлей. Вместе с тем, именно в это время

наметился повышенный спрос на производные инструменты со стороны инвесторов,

обладающих крупными пакетами ценных бумаг и потому испытывающих понятное

беспокойство по поводу сохранности своих капиталов.

Статья размещена в рубрике: Управление финансовыми рисками

|