безубыточное состояние

Тем не

менее, посмотрим, реалистично ли было «вытянуть» покупку волатильности до

безубыточного состояния и что для этого следовало предпринять. Для начала

обратимся к предположениям, которые могли быть сформулированы в отношении

ценового диапазона на последующие 10 месяцев в марте 2001 г. Основываясь

только на статистических соображения, вряд ли стоило ждать цену выше 28 и

ниже 8 долларов за акцию. Это позволяет определить неиспользованный риск на

всю позицию в размере не менее 250 дельт в терминах экспозиции и до 350 — 400

дельт в худшем варианте (не самом плохом, конечно). Общий список неустранимых

рисков, включая их оценку, как мы это делали ранее (см. главу 6), дан в таблице

7—10.

Выявление проблем, связанных с

наличием высокой вероятности истощения ценового импульса, способного вывести

цены на уровни, где можно было бы получить полное хеджирование либо близкую к

нему ситуацию, показывает необходимость рассмотреть возможность добавления в

верхней и нижней части рынка элементов продажи вола(ОНО

j aunf соароаа» шим C-IUM .?«¦ 0*Ъ Oil. f И IHUN L-W.4M

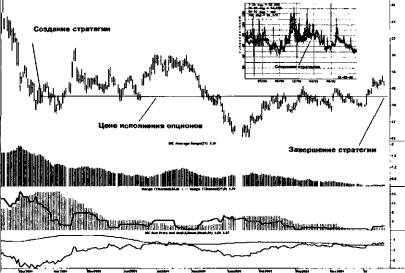

Рис. 7-6. Дневной

график Oracle Corp. за период удержания стратегии и подразумеваемая

волатильность за 2 года

|

Фактор,

создающий рнск

|

Абсолютная величина

(1)

|

Позиция

(2)

|

На

позицию (3)=(1)х(2)

|

Стоимость ¦

день (4)=(3)/366

|

|

Спрэд бид/аск

|

0.25

|

7

|

175.0

|

0.58

|

|

Комиссия по опционам

|

2.00

|

7

|

4.0

|

0.01

|

|

Спрэд по акции

|

0.01

|

450

|

4.5

|

0.01

|

|

Комиссия по акции

|

1.00

|

450

|

5.0

|

0.02

|

|

Комиссия при рехеджинге

|

1.00

|

18

|

18.2

|

0.06

|

|

Неиспользованный риск

|

|

В верхней части рынка

|

0.10

|

7.00

|

297.5

|

0.98

|

|

В нижней части рынка

|

0.25

|

7.00

|

743.8

|

2.45

|

|

Итого для длинной волатильности

|

|

|

1,248

|

4.12

|

|

Итого для короткой волатильности

|

|

|

207

|

0.68

|

Таблица 7-10. Неустранимые

риски в стратегии на Oracle Corp.

|

Возможные

решения

|

Цена

|

Премия

от продаж в зависимости от количества

|

|

|

|

1

|

2

|

4

|

|

Продать в апреле двухмесячный

20—колл

|

2.25

|

225

|

450

|

900

|

|

Продать в апреле трехмесячный

20—колл

|

2.8

|

280

|

560

|

1120

|

|

Продать в апреле шестимесячный

20—колл

|

4

|

400

|

800

|

1600

|

|

Продать в апреле январь—20—колл

|

4.9

|

490

|

980

|

1960

|

|

Продать в сентябре трехмесячный

10—пут

|

1

|

100

|

200

|

400

|

|

Продать в сентябре трехмесячный

12.50—пут

|

2.4

|

240

|

480

|

960

|

|

Продать в сентябре январь—10—пут

|

1.2

|

120

|

240

|

480

|

|

Продать в сентябре январь—

12.50—пут

|

2.65

|

265

|

530

|

1060

|

|

В среднем

|

|

265

|

530

|

1060

|

Таблица

7-11. Ретроспективная

оценка возможности покрыть неиспользованный риск через продажу опционов

тильности. Бросая ретроспективный взгляд, легко понять:

наилучшие возможности для этого существовали в апреле, когда акция

поднималась выше $20, в июле — она почти целый месяц находилась около $20 и

в сентябре — при снижении к $10.16, минимуму в исследуемом периоде. Цены,

существовавшие в эти моменты, включая оценку дополнительной выгоды от

продажи некоторых опционов, представлены в таблице 7—11, где в последних трех

колонках скалькулированы величины премий в пунктах (в долларах), получаемых от

продажи опционов в зависимости от числа выписанных контрактов.

Итак, мы видим неплохой

«привесок», обеспечивающий чистую прибыль, так как все эти опционы, вне

зависимости от срока, истекли «вне денег». Остается вопрос, насколько трейдер

сумел бы использовать эти возможности, и какую величину риска он был готов

принять? Безусловно, ответ на него чрезвычайно индивидуален и никак не может

являться предметом обсуждений.

Тем не менее, одна из версий состоит в том, что в

верхней части рынка имелась ситуация, когда продажа одного опциона колл «у

денег» вообще не несла никакого риска с точки зрения возможности исполнения

этого опциона контрагентом, так как экспозиция опционной компоненты стратегии в

этой точке не превышала 550 — 600. Оборотная сторона медали — возникает риск

недостаточного извлечения вы

|

Рискован ность управлен ия

|

Консервативное

|

Нейтральное

|

Рискованное

|

|

Убыток от покупки волатильности

|

+352

|

+352

|

+352

|

|

Прибыль от проданных опционов

|

-980

|

-1,760

|

-2,920

|

|

Итого

|

-628

|

-1,408

|

-2,568

|

|

Процентная прибыль за период

|

10.9%

|

24.5%

|

44.7%

|

|

Годовая процентная прибыль

|

13.1%

|

29.5%

|

53.8%

|

Таблица

7-12. Повышение результативности покупки волатильности через

дополнительные продажи опционов в зависимости от степени приятия риска (в

терминах «дебет/кредит » ) игрыша от продолжения ценового движения выше $20. Если

же такая вероятность представляется малой, можно было бы рассматривать один

длинный 15 —колл, оставшийся несбалансированным акциями, как позицию,

хеджирующую два коротких 20 — колл.

Статья размещена в рубрике: Риск менеджмент

|