Сравнение со старыми подходами

Когда мы торгуем портфелем рынков

и/или систем, мы просто усиливаем эффект отклонения от вершины кривой в (п +

1)-мерном пространстве.

Давайте проведем простое сравнение

результатов, которые дает новая и старая (E-V) методологии.

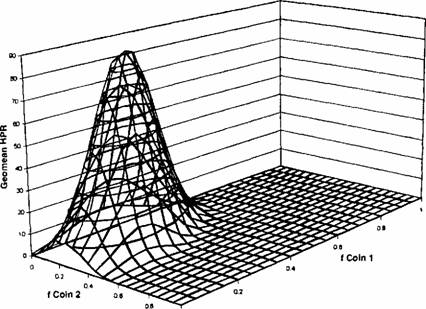

Предположим для простоты, что мы

собираемся одновременно вести две игры. Каждая из них — это уже известная

нам игра в монетку «два-к-одному». Предположим далее, что попарная корреляция

исходов отсутствует. Согласно новой методологии оптимальная точка, или вершина

четырехмерного (и + 1) рельефа, будет соответствовать 23% для обеих игр.

В тех же условиях (т. е. в

отсутствии попарной корреляции) старая методология дает среднее значение Е =

0,5 и дисперсию V = 2,25. Отсюда, согласно старой методологии, получается 50%

для обеих игр.

Это значит, что половину вашего

счета следует вложить в каждую игру. Но что это значит в смысле рычага? Во что

обходится игра? При ставке в один доллар (т. е. максимальной потере за кон)

средние потери в 0,5 долл. будут много больше оптимума в 0,23 долл. на кон. Как

мне увеличивать ставку по ходу игры? Корректный, математически оптимальный

ответ на этот вопрос с учетом рычага (включая увеличение ставки по ходу игры)

был бы таков: 0,5 от 0,46 суммы на счете. Но из старых моделей средней

дисперсии этого не следует. Они не присоблены для использования рычага (в обоих

значениях). Они ничего не говорят о моем положении на (п + 1)-мерной

поверхности. Кроме вершины на (п + 1)-мерной поверхности есть и другие

важные точки. Например, как мы узнаем из последней главы, весьма важны и точки

перегиба поверхности. Старые E-V-модели ничего не говорят нам ни о том, ни о

другом.

Сравнение со старыми подходами

Фактически, старые модели

утверждают лишь, что инвестирование половины капитала в каждую из этих игр

будет оптимальным в том смысле, что вы получите максимум дохода для

заданного уровня дисперсии, или минимальную дисперсию для заданного уровня

дохода. В какой мере вы хотите применить рычаг, зависит от вас, от вашего

личного предпочтения.

На самом деле, однако, есть некая

оптимальная величина рычага — оптимальная точка на (п + 1)-мерной

поверхности. Есть на ней и другие важные точки. Торгуя, вы автоматически оказываетесь

где-то на этой поверхности (повторим, что не признавая этого факта, вы

никоим образом его не устраняете). Старые модели это игнорируют. Новый подход,

напротив, учитывает данное обстоятельство, в результате чего его последователи

сразу же вооружаются пониманием того, что такое правильное и неправильное

использование рычага в рамках оптимального портфеля. Короче говоря, новая

методология просто дает гораздо больше полезной информации, чем ее

предшественники.

Статья размещена в рубрике: Новый подход к управлению капиталом

|