совместная плотность вероятности

Подлинное страдание причиняла мне

известная теорема об условных вероятностях, утверждавшая, что совместную

плотность вероятности нельзя получить из безусловных плотностей вероятности

компонент. Согласно традиционной точке зрения считалось, что в отсутствие

стохастической независимости функция совместной плотности вероятности

является уникальной, вполне самостоятельной, которая возникает как бы

ниоткуда! То есть она не выражается через функции безусловных плотностей

составляющих, а есть новая, самостоятельная функция плотности вероятности,

которая не может быть восстановлена из функций безусловных плотностей

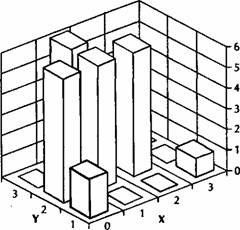

составляющих. Чтобы убедиться в этом, рассмотрим следующую таблицу,

позаимствованную у Феллера*, которую мы графически проиллюстрировали на рис.

3.1.

X

Коэффициент корреляции между

потоками исходов события X и события Y равен нулю. Поэтому, если бы имела

место стохастическая независимость, то можно было бы ожидать, что вероятность Х

= 0 и Y = 3 будет равна (6/27) (8/27) = 0,222 0,0658 = 0,0658. Вместо этого, эта

вероятность равняется нулю, подтверждая тем самым принятую теорему условных вероятностей

о том, что совместные плотности не могут быть получены из безусловных

плотностей компонентов.

Было известно, как определять коэффициент

корреляции при наличии только совместной плотности и безусловных плотностей

, но долгое время считалось, что нельзя определить совместную плотность,

располагая лишь безусловными плотностями и коэффициентом корреляции потоков. А

именно это мне и было нужно.

Я не мог принять традиционную точку

зрения и стал еще более одержим поисками такого решения этой проблемы, которое

было бы четким и легко применимым на практике. То есть мне нужно было такое

решение, посредством которого при наличии коэффициента корреляции и

вероятностей, ассоциированных с двумя сценарными спектрами (например к двум

монетам, имеющими два равновероятных сценария О и Р), представленными двумя

безусловными плотностями вероятности, можно было бы рассчитать плотность

совместной вероятности.

В конце концов я понял механизм

формирования совместной плотности вероятности из безусловных плотностей

вероятности. Однако, как вы увидите, этот механизм оказался не столь четким

и простым, как мне бы хотелось.

Природа вновь не идет на сотрудничество.

Статья размещена в рубрике: Новый подход к управлению капиталом

|