Рассмотрение потерь

Рассмотрение потерь с позиций новой

методологии все же даст нам некоторую очень полезную информацию. Задумайтесь на

минуту о том, что потери минимизируются путем отказа от торговли (т. е. при /=

0). То есть если мы обратимся к случаю двух одновременных игр в монетку

«два-к-одному», то рост максимизируется при f равном 0,23 для каждой игры, в

то время как потери минимизируются при /, равном 0 для обеих игр.

Первым важным моментом в понимании

оптимальности потерь (т. е. минимизации потерь) является то, что к ней можно приблизиться

в торговле. Оптимальная точка, в отличие от точки оптимального

роста, не может быть достигнута никак иначе, чем путем отказа от торговли. Но к

ней можно приблизиться. Таким образом, для минимизации потерь, то есть для

приближения к оптимальности потерь, требуется использовать для каждой

компоненты минимально возможные значения f Другими словами, для того чтобы

приблизиться к оптимальности потерь, вы должны присесть в том углу

поверхности, где значения всех f близки к 0.

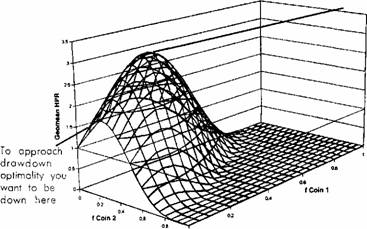

На рис. 5.11, изображающем нечто

похожее на игру в монетку «два-к-одному», пик никуда не перемещается. Это теоретически

идеальный случай, и, как таковой, он может использоваться в качестве модели

совершенного портфеля для сравнения с обычными моделями.

Впрочем, как упоминалось ранее, в

реальном мире торговли рынки не согласуются столь четко с теоретическим

идеалом. Дело в том, что в отличие от рассмотренных игр в монетку

«два-к-одному» распределение доходов со временем меняется при изменении условий

на рынке. Поверхность обладает способностью к реконфигурации и перемещается в

разных направлениях при изменении условий на рынке. Чем ближе вы находитесь к

пику, тем драматичнее это скажется на потерях при ее перемещении уже просто

потому, что поверхность имеет наибольшую крутизну ближе всего к пику. Если бы

мы вычертили карту поверхности вроде той, что изображена на рис. 5.11, но

только по данным за период, когда обе системы приносили убытки, то поверхность

(высота, или TWR) была бы на отметке 1,0 в /-координатах (0; 0), а далее

параболически соскальзывала бы оттуда.

Мы приближаемся к оптимальности

потерь по тем/ которые близки к 0 по всем компонентам. В случае поверхности,

изображенной на рис. 5.11, нам было бы лучше переместиться в левый верхний

угол поблизости от 0 по значениям всех f Причина этого в том, что когда

плоскость изгибается и пик смещается в стороны, негативный эффект от этого в данном

углу будет самым минимальным. Другими словами, при изменении ситуации

на рынке отрицательные последствия для трейдера в этом углу минимизированы.

Может создаться обманчивое

впечатление, что при этом в жертву приносится рост, который уменьшается по экспоненте.

Развеять эти опасения можно с помощью фундаментального уравнения торговли.

Поскольку рост, или TWR, представляет из себя среднее геометрическое

доходов за периоды владения, возведенное в степень Т, то количество конов игры

можно получить из формулы:

TWR=(7r [5.23]

В вышеуказанном углу значение G

гораздо меньше. Но с увеличением Т мы сталкиваемся с экспоненциальным уменьшением

роста, представляющего собой экспоненциальную функцию.

Короче говоря, если трейдеру нужно

минимизировать потери, то ему выгоднее торговать при очень малых значениях f

и задействовании много большего количества периодов владения на одном том же

отрезке времени.

Статья размещена в рубрике: Новый подход к управлению капиталом

|