ожидаемый средний общий рост

Подводя итоги, приходим к следующим

выводам:

1. Максимизируя ожидаемый средний

общий рост (EACG), мы всегда приходим к постоянной величине f То есть величина

f не меняется от кона к кону.

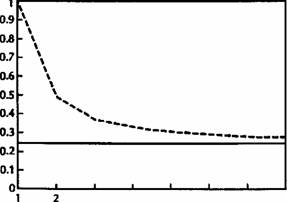

—~ Optimal f

— f which maximizes

EACG

2.

2)

То /, которое

оптимально в смысле максимизации EACG, является функцией от длины игры. Для игр

с положительным математическим ожиданием оно изменяется от 1,0,

максимизирующего среднее арифметическое HPR, немного уменьшаясь с каждым коном,

и асимптотически приближается к такому значению, которое максимизирует

среднее геометрическое HPR (это значение мы будем далее называть оптимальным

j).

3.

Поскольку

длина всякого потока конечна, то наша торговля на основе оптимального f всегда

будет слегка субоптимальной, независимо от того, как долго мы торгуем. Однако

различие с каждым периодом владения будет уменьшаться. В итоге мы окажемся

слева от вершины, положение на которой действительно оптимально. Это ни в коей

мере не отрицает всего сказанного об (я + 1)-мерного изображения в

пространстве рычагов (недостатки и преимущества положения рыночной системы

относительно своего оптимального j). Но само это изображение зависит от

количества периодов владения, на котором мы останавливаемся. По мере

удлинения игры она асимптотически приближается к действительно оптимальной

поверхности, которую мы выстраиваем с помощью приемов, излагаемых в книге.

Чтобы убедиться в сказанном,

продолжим нашу орлянку «два-к-одному». На графике (рис. 2.3) показаны значения

/, которые максимизируют наш ожидаемый средний общий рост при остановке после

1—8 конов. Обратите внимание, что они приближается к оптимальному значению

0,25, которое асимптотически максимизирует рост при стремлении количества

периодов владения к бесконечности.

______________ Орлянка «два-к-одному»____________

Остановка после HPR № Значение/,

максимизирующее EACG владения. В заключительной главе этой книги мы

познакомимся с методами постоянного доминирования, которые позволят нам

подойти к идее максимизации EACG в условиях разделения счета на активную и

пассивную части (т. е. когда торговля ведется менее агрессивно, чем это

рекомендуется оптимальным j).

Обратите внимание, что ни одна из

этих идей не рассматривается или даже не упоминается в старых среднедисперсионных

моделях по типу «риск-прибыль». Старые модели почти полностью

игнорируют фактор финансового рычага и последствия его применения, что еще

раз указывает на предпочтительность нашего нового подхода.

жение на (п + 1)-мерного изображения, которую мы

обсудили в главе 1, не зависит от вашей кривой предпочтения, и когда оно

неудачно, вы расплачиваетесь за это реальными деньгами. Короче говоря, рынки —

это не подходящее место для тех, кто не стремится максимизировать свой капитал.

Возможно, куда комфортнее им было бы на приеме у психиатра.

Статья размещена в рубрике: Новый подход к управлению капиталом

|