математическое ожидание результата игры

Предположим, что я предложил

сыграть в монетку так, что если выпадет орел, то вы платите мне один доллар,

иначе я плачу вам два доллара.

Получив такое предложение, вы

сможете определить (арифметическое) математическое ожидание результата игры

(в этой книге эта величина также часто называется просто ожидаемым

значением), взяв сумму произведений каждого исхода на его вероятность:

(Арифметическое) Математическое

ожидание = Xpifl)

* я, [1-01], где:

п = количество

возможных исходов; я. = г'-й исход;

р{а) =

вероятность /-го исхода.

Поскольку в нашей игре

«два-к-одному» п = 2, получаем:

(Арифметическое) Математическое

ожидание = 0,5 * 2 + 0,5 * (—1) = 0,5.

Таким образом, вы можете

рассчитывать в среднем за кон выигрывать по 50 центов (но только в том случае,

если будете ставить по 1 доллару на каждый кон игры без пропусков).

В данном случае, то есть при таких

условиях игры, вы, вероятно, приняли бы мое предложение. Но оно бы вас насторожило,

ведь когда что-то выглядит слишком хорошо, то это обычно оборачивается

неправдой. Именно так и получается в этой равновероятной игре с выплатой

два-к-одному в вашу пользу, а равно в любой такой же игре, включая

использование выигрышной торговой системы.

Большинство людей сочтет такой

расклад благоприятным, ибо он дает преимущество. Однако это лишь половина

правды.

Независимо ни от величины

преимущества, ни от размера вашего начального капитала, вы все равно можете

проиграться вчистую, если будете ставить на кон ненадлежащую сумму.

Допустим, трое людей отправляются в

казино, где предлагается описанный вариант орлянки. Поскольку это

вымышленный пример, мы можем предложить игру с положительным математическим

ожиданием. Реально же казино могут предложить игру с нулевым математическим

ожиданием. Так как количество денег у каждого игрока конечно, это создает

низкую поглощающую границу, которая рано или поздно будет достигнута, и казино

все равно окажется в выигрыше.

Итак, трое наших гипотетических

игроков, Ларри, Керли и Мо, отправляются в казино. У каждого из них свой

характер и различное отношение к риску. Они независимо друг от друга решающ на

каждом коне рисковать некоторой постоянной долей своих денег. Но доля эта у

каждого своя: Мо решает ставить на каждый кон 10% (0,10) своих денег, Ларри

останавливается на 25% (0,25), а Керли выбирает 40% (0,40).

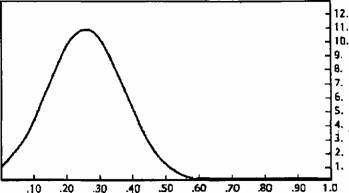

График, приведенный на рис. 1.2,

иллюстрирует положение в этой игре после сорока конов. На нем показано, каким

мог быть выигрыш, измеряемый коэффициентом увеличения исходного капитала

(откладывается по вертикальной оси), в зависимости от его доли, которая

ставится на каждый кон (откладывается по горизонтальной оси). Заметьте, что

если, подобно Ларри, вы ставите на каждый кон по 25% вашего капитала, то

увеличите свой начальный капитал в 10,55 раза. Это — оптимальная доля

(оптимальное f) для ставки в данной конкретной игре. Заметьте далее, что

если вы отступите от оптимума только на 15%, то есть, ставя на каждый кон по

10% или 40%, как сделали Мо и Керли, то увеличите свой исходный капитал только

в 4,66 раза. Отступив всего лишь на 15%, вы не получите и половины того, что

могла бы дать эта игра. Очевидно, чрезмерно высокая ставка не оправдывает

себя.

В том же казино наши игроки

встретили Шемпа, который ставил 51% (0,51) своего капитала на каждый кон без

пропусков. Он ошибочно полагал, что простая агрессивность в игре с преимуществом

на его стороне позволит ему быстрее увеличить свой капитал.

Заметьте, что на графике для ставок

величиной 50% и более итоговый коэффициент прибыли меньше единицы. Так, если

вы ставите 50% или более вашего капитала, то разоритесь с вероятностью,

приближающейся к достоверной по мере продолжения этой весьма благоприятной

игры!

Рис. 1.2. Игра в монетку «два-к-одному»; 40 конов. Итоговый

коэффициент увеличения начального капитала при различной доле счета, которая

ставится на каждый кон.

Любая игра, всякая прибыльная

торговая система имеет именно такую кривую, как изображенная на рис. 1.2.

Точки, где эти кривые достигают пиков, как и те, где они опускаются ниже

единицы, меняются от одной системы к другой. Но у всех систем кривые имеют

только по одному пику. Для того чтобы действительно реализовать это

преимущество, нужно на каждый кон ставить надлежащую сумму. Тот же принцип

действует и в торговле, вне зависимости от того, осознаем мы это, или нет.

Статья размещена в рубрике: Новый подход к управлению капиталом

|