Использование метода динамического дробления /

Использование метода динамического

дробления f аналогично торговле на оптимальном уровне /при начальной

величине счета, равной активной доле капитала.

Таким образом, мы видим, что

существует два способа разбить счет относительно по-настоящему

геометрически оптимального портфеля. Мы можем торговать статически дробным

или динамически дробным f Хотя оба этих метода взаимосвязаны, они также и

различаются. Какой из них лучший?

Для начала нам нужно уметь

определять арифметическое среднее HPR для одновременной торговли п данными

сценарными спектрами, а равно дисперсию этих же HPR для данных

значений/.../, сопоставленных этим сценарным спектрам. Теперь они задаются в

виде:

AHPRtf.../) =

m я-1 я (1/(я-П)

I + *(-PL„./BL.))) * {( П (П Pda\jj)) }] [5-01],

k=l i=l /•=[ j=/+l

rawcoef, = 1 + (?ift

*(-PL,,/BL,)) [5.02]

Затем эти грубые коэффициенты

усредняются по всем значениям к между 1 и m и получается их среднее арифметическое:

(t rawcoefj [5.03]

arimeanrawcoef

=---------------

m

Теперь можно определить дисперсию V:

m

Yj (rawcoefj -

arimeanrawcoef)2* Probt [5.04]

V= —

Здесь снова Probk

определяется по формуле [4.03].

Зачем нам все это нужно? Если

припомнить фундаментальное уравнение из Главы 1, то знание среднего

арифметического HPR и дисперсии этих HPR может быть весьма полезным, что мы

сейчас и продемонстрируем.

Если мы знаем, каковы значения AHPR и дисперсии на данном уровне f

(скажем, для определенности, на уровне оптимального j), то мы

можем использовать эти значения в торговле на уровне разбавления, который мы

будем называть ЖАС. И, поскольку мы можем вычислить эти две стороны

прямоугольного треугольника, то мы можем также определить и среднее геометрическое

HPR на этом разбавленном уровне. Далее приводятся формулы для разбавленного AHPR, называемого iAHPR, разбавленного

стандартного отклонения (являющегося просто квадратным корнем из дисперсии),

называемого FSD, разбавленного среднего геометрического HPR, называемого KjHPR.

[5.06]

FAHPR =

(AHPR - 1) * FRAC + 1 [5.05]

FSD = SD * FRAC

FGHPR = VfAHPR2 - fsd2 [5.07],

где:

FRAC = доля оптимального /, которую мы определяем; AHPR = среднее арифметическое HPR при оптимальном f; sd = стандартное отклонение HPR при оптимальном /; .FAHPR = среднее арифметическое HPR при дробном /; FSD

= стандартное отклонение HPR при дробном /; i= среднее геометрическое HPR при дробном /

Предположим, что у нас имеется

система, где AHPR равен

1,0265. Стандартное отклонение при этих HPR

равно 0,1211 (т. е. — это квадратный корень из дисперсии, получаемой

по формуле [5.04]); откуда расчетное среднее геометрическое равно 1,019. Теперь

посмотрим, какими будут эти характеристики для статического дробления /на

уровнях 0,2 и 0,1. Они таковы:

___________________ Полное/ 0,2/________________ ОД/

AHPR 1,0265 1,0053 1,00265

sd 0,1211 0,02422 0,01211

KjHPR 1,01933 1,005 1,002577

Вот еще одна формула, которая также

окажется полезной, для определения ожидаемого времени достижения конкретной

цели:

In(goal) [5.08а],

Т= -----------------------

ln(geometric mean)

где:

Т = ожидаемое количество периодов

владения до достижения конкретной цели;

цель = цель, выраженная в виде

множителя к нашему начальному капиталу, или TWR;

1п( ) = функция натурального

алгоритма.

Теперь мы сравним торговлю согласно

тактике статичного дробления /на уровне 0,2 и со средним геометрическим 1,005 с

методом динамического дробления f на уровне 0,2 (при 20% начального активного

капитала) и с дневным средним геометрическим 1,01933. Время (в количестве

дней, поскольку используется дневное среднее геометрическое), потребное для

удвоения статичного дробного f согласно формуле [5.08а] равно:

1п(2)

Т^55Г=138'9751

Для удвоения динамического дробного

f потребуется установить цель на 6. Это так, поскольку, если изначально в

работе задействуются 20% капитала, составлявшего вначале 100 000 долл., то

сначала в работе у вас будет 20 000 долл. Цель состоит в том, чтобы довести

активный капитал до 120 000 долл. Поскольку пассивный капитал остается равным

80 000 долл., тогда всего на вашем счете, где изначально было 100 000 долл.,

будет 200 000 долл. Следовательно, для увеличения счета с 20 000 до 120 000

долл. вам нужно достичь TWR, равного 6. Если для удвоения динамического дробления

f на уровне 0,2 цель равняется 6, то:

1п(6)

, n mort, = 93,58634 1п(1,01933)

Обратите внимание, что при

динамическом дроблении f потребуется 93 дня в отличие от 138 дней, потребных

при статическом дроблении /

Теперь займемся уровнем дробления

0,1. Ожидаемое количество дней для удвоения счета при статичном дроблении

составит:

ln(2)

1п(1,002577)=269-3404

По сравнению с этим для удвоения

при динамическом дроблении с начальной активной долей 0,1 потребуется достичь

TWR, равного 11. Следовательно, потребное количество

дней для сравнимого результата при динамическом дроблении составит:

1п(11)

Ш(1,01933) = Ш'2458

Таким образом, для удвоения

капитала при уровне дробления/0,1 в нашем статичном примере понадобится 269

дней против 125 дней, потребных при динамическом дроблении. Чем меньше доля f тем

быстрее динамический метод станет лучше статичного.

Рассмотрим утроение при

дроблении/на уровне 0,2. Ожидаемое количество дней для утроения при

статичном методе равно:

1п(3)

1даГ =220'2704

По сравнению с этим динамический

аналог требует: 1п<11>

N1.01933) = 125'2458

Для получения 400% прибыли (т. е.

когда цель, или TWR, равно 5) при статическом методе на уровне 0,2 потребуется:

1п(5)

1п^Г=322'6902

По сравнению с чем в динамическом варианте имеем: 1п(21)

Ш(1,01933) - 159-0201

В этом примере для достижения цели

в 400% динамический метод не занимает и половины того времени, которое нужно

при статическом методе. Кроме того, если поинтересоваться, какое TWR будет через 322,6902 дня,

нужных для четырехкратного роста при статичном методе, то получим:

=

0,8 + (1,01933 Л 322,6902) * 0,2

=

0,8 + 482,0659576 * 0,2

=

97,21319

Это означает получение 9600% за то

время, которое уходит на получение 400% при статичном методе.

Теперь можно изменить формулу

[5.08а], чтобы приспособить оба метода дробления /для определения ожидаемой

длительности, требуемой для достижения конкретной цели в терминах TWR. Начнем с выражения [5.086] для

статичного дробления /

ln(goal) [5.08b],

Т~ ln(FGHPR)

где:

Т = ожидаемое количество периодов

владения, нужных для достижения конкретной цели;

goal = цель в терминах множителя к

начальному капиталу,

TWR;

KjHPR = скорректированное среднее геометрическое. Оно получено

из выражения [5.07], определяющего среднее геометрическое для заданного статичного

дробного /

1п( ) = функция натурального

алгоритма.

Для динамического дробления /имеем

выражение [5.08с]:

ln(((goal-l)/FRAC) + l) [5.08с],

Т =

ln(geometric

mean)

где:

Т — ожидаемое количество периодов

владения, нужных для достижения конкретной цели;

goal = цель в терминах множителя к

начальному капиталу,

TWR;

FRAC = начальная доля активного капитала;

среднее геометрическое = грубое

среднее геометрическое HPR при оптимальном f (здесь не используется

корректировка, подобная той, что в выражении [5.086]);

1п( ) = функция натурального

алгоритма.

Итак, для иллюстрации использования

формулы [5.08с] предположим, что мы хотим определить, сколько времени уйдет на

удвоение счета (т. е. для получения TWR = 2) при активной доле капитала 0,1 и

среднем геометрическом 1,01933:

ln(((goal -

1)/FRAC) + 1) ln(geometric

mean)

_ ln(((2-l)/0,l)

+ l) ln(l,01933)

_ ln(((l)/0,l) + l) ln(l,01933)

ln(10 + 1) ln(l,01933)

ln(ll) ln(l,01933)

2,397895273 ~ 0,01914554872

= 125,2455758

То есть если наши средние

геометрические определены для сценариев, периоды владения которых исчисляются в

днях, то мы можем ожидать удвоения примерно через 125'/4 дней. Если

наши сценарии используют периоды владения, исчисляемые в днях, то мы ожидали бы

удвоения через 125-/4 месяцев.

Пока вы имеете дело с такими Т,

которые достаточно велики для того, чтобы значение [5.08с] превышало значение

[5.086], вы выгадаете от использования в торговле метода динамического

дробления f Это можно также выразить в виде [5.09]:

FGHPRr<= geometric mean7"* FRAC + 1 - FRAC

[5.09]

To есть вы должны итеративно

перебирать значения Т, пока правая часть этого выражения не станет больше ее

левой части, это и будет то значение Т (количество периодов владения),

которое следовало бы подождать до перераспределения портфеля. До этого будет

лучше торговать на основе статичного дробления /

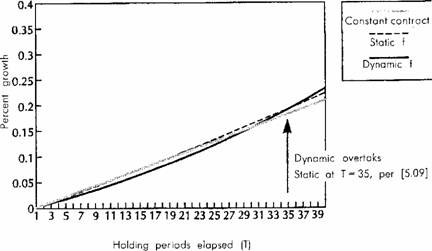

На рис. 5.1 это иллюстрируется

графически. Стрелкой отмечено то значение Т, при котором правая сторона

[5.09] равна левой стороне.

Таким образом, если используемая

нами активная доля капитала равна 20%, то есть /RAC = 0,2, то JGHPR

следует рассчитывать на основе 0,2/ Поэтому для случая, когда наше

среднее геометрическое при полном оптимуме /равно 1,01933 и 0,2/ (KjHPR) равно 1,005, нам нужно

значение Т, удовлетворяющее следующему условию:

1,005г<=

1,01933г* 0,2 +1-0,2

Статья размещена в рубрике: Новый подход к управлению капиталом

|