Модели ценообразования опционов

Представьте себе базовый инструмент (акция, облигация,

валюта, товар и т.д.), цена которого движется вверх или вниз на 1 тик каждую

последующую сделку Если мы будем измерять возможную стоимость акции через 100

тиков и рассмотрим большое количество вариантов, то обнаружим, что полученное

распределение результатов — нормальное. Поведение цены в данном случае будет

напоминать падение шарика через доску Галтона.

Если рассчитать цену опциона, исходя из того принципа,

что прибыль при покупке или продаже опционов должна быть равна нулю, мы получим

биномиальную

модель ценообразования опционов (или, коротко, биномиальную модель). Ее иногда также

называют моделью

Кокса-Росса-Рубинштейна в честь ее разработчиков. Такая цена опциона

основывается на его ожидаемой стоимости (его арифметическом математическом

ожидании), с тем расчетом, что вы не получаете прибыль, покупая или продавая

опцион и удерживая его до истечения срока. В этом случае говорят, что опцион справедливо оценен.

Мы не будем углубляться в математику биномиальной модели, а рассмотрим

модель фондовых опционов Блэка-Шоулса и модель опционов на фьючерсы Блэ-ка. Вам

следует знать, что кроме вышеперечисленных трех моделей есть другие действующие

модели ценообразования опционов, которые мы не будут рассматривать, хотя

концепции, описанные в этой главе, применимы ко всем моделям ценообразования

опционов.

Для более подробного изучения математической основы моделей я могу

порекомендовать книгу Шелдона Нейтенберга (Volatility and Pricing Strategies by Sheldon Natenberg). Математика

модели фондовых опционов Блэка-Шоулса и модели опционов на фьючерсы Блэка,

которые мы будем рассматривать, взята из книги Нейтенберга. Тем читателям,

которые желают больше узнать о концепции оптимального f

и опционах, я советую прочитать фундаментальный труд Нейтенберга.

Позднее в этой главе мы

увидим, что базовые инструменты идентичны колл-опционам с неограниченным

сроком истечения. Поэтому, если у нас открыта длинная позиция по базовому

инструменту, мы можем сказать, что проигрыш наихудшего случая является полной

стоимостью инструмента. В большинстве случаев проигрыш такой величины и

является катастрофическим проигрышем. Короткая позиция по базовому

инструменту аналогична короткой позиции по колл-опциону с неограниченным сроком

истечения, и в такой ситуации ответственность действительно не ограничена.

Давайте обсудим модель ценообразования фондовых опционов Блэка-Шоулса

(далее Блэк-Шоулс). Модель названа в честь ее создателей: Фишера Блэка из

Чикагского университета и Мирона Шоулса из M.I.T;

впервые она была описана в 1973 году (May — June 1973 Journal of Political Economy). Блэк-Шоулс считается

предельной формой биномиальной модели. В биномиальной модели нужно задать число

тиков, определяющее движение вверх или вниз, прежде чем будет зафиксировано

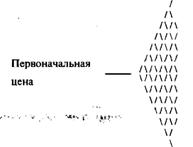

возможное значение цены. Далее следует небольшая диаграмма, которая поясняет

эту мысль.

Текущая цена на первом шаге может пойти в 2-х

направлениях. На втором шаге в 4-х направлениях. В биномиальной модели для

расчета справедливой цены опциона вы должны заранее определить, сколько всего

периодов использовать. Блэк-Шоулс считается предельной формой биномиальной

модели, так как допускает бесконечное число периодов (в теории), то есть

Блэк-Шоулс подразумевает, что эта небольшая диаграмма будет расширяться до

бесконечности. Если вы определите справедливую цену опциона по Блэку-Шоулсу, то

получите тот же ответ, что и в случае с биномиальной моделью, если число

периодов, используемых в биномиальной модели, будет стремиться к бесконечности.

(Тот факт, что Блэк-Шоулс является предельной формой биномиальной модели,

подразумевает, что биномиальная модель появилась первой, но на самом деле

сначала появилась именно модель Блэка-Шоулса). Справедливая стоимость фондового

колл-опциона по Блэку-Шоулсу рассчитывается следующим образом:

(5.1)

C = U*EXP(-R*T)*N(H)-E*EXP(-R*T)*N(H-V*TA

(1/2)), а пут-опциона:

(5.2)

Р = -U * EXP(-R

* Т) * N(-H)

+ Е * EXP(-R * Т) * N(V

* Т Л (1/2) - Н),

где С = справедливая

стоимость колл-опциона; Р = справедливая стоимость пут-опциона;

U =

цена базового инструмента;

Е = цена исполнения опциона;

Т = доля года, оставшаяся до истечения срока

исполнения выраженная десятичной дробью1;

V= годовая волатильность в

процентах;

R = безрисковая ставка;

1 п() = функция натурального

логарифма;

N() = кумулятивная

нормальная функция распределения вероятностей, задаваемая уравнением (3.21).

(5.03) Н = ln(U

/ (Е * EXP(-R

* Т») / (V * Т Л (1/2)) + (V * Т л (1/2)) / 2

Для акций, по которым выплачиваются дивиденды,

необходимо скорректировать переменную U и отразить текущую цену

базового инструмента с учетом стоимости ожидаемых дивидендов:

N

(5.04) U = U - X D. * EXP(-R * W),

где Ц = ожидаемая выплата дивиденда 1;

W.

= время (доля года, выраженная десятичной дробью) до выплаты L

Модель Блэка-Шоулса позволяет

точно рассчитать дельту, то есть первую производную цены опциона. Это

мгновенная скорость изменения опциона по отношению к изменению U

(цены базового инструмента):

Чаще всего только рыночные дни

используются при расчете этой переменной. Число рабочих дней в году

(григорианское) можно определить следующим образом: 365,2424 / 7*5= 260,8875.

Из-за выходных реальное число торговых дней в году обычно составляет от 250 до

252. Поэтому, если мы используем 252-дневный год и осталось 50 торговых дней до

истечения срока, то доля года, выраженная десятичной дробью, т.е. Т, будет 50 /

/252=0,1984126984

(5.05) Дельта колл-опциона = N(H)

(5.06) Дельта

пут-опциона = -N(-H)

Эти коэффициенты будут очень важны в Главе 7, когда мы

будем рассматривать страхование портфеля.

Блэк сделал модель применимой к опционам на фьючерсы,

механизм операций с которыми аналогичен операциям с акциями1. Модель ценообразования

опционов на фьючерсы Блэка аналогична модели фондовых опционов Блэка-Шоулса за

исключением переменной Н:

(5.07) H = ln(U/E)/(V*T Л (l/2)) + (V*TA (1/2))/2

При использовании модели для фьючерсов коэффициент

дельта рассчитывается следующим образом:

(5.08) Дельта колл-опциона = EXP(-R

* Т) * N(H)

(5.09) Дельта

пут-опциона = -EXP(-R

* Т) * N(-H)

Статья размещена в рубрике: Математика управления капиталом

|