Корреляция

|

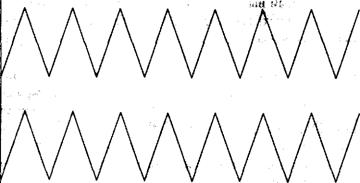

Рисунок 1-2 Положительная

корреляция (r =1,00)

|

Есть другой, и, может быть, лучший способ определения

зависимости между размерами выигрышей и проигрышей. Этот метод позволяет

рассмотреть размеры выигрышей и проигрышей с совершенно другой стороны, и когда

он используется вместе с серийным f тестом, то взаимосвязь сделок

измеряется с большей глубиной. Для количественной оценки зависимости или

независимости данный метод использует коэффициент линейной корреляции г,

который иногда называют пирсоновским r. Посмотрите на рисунок 1-2. На нем изображены две

абсолютно коррелированные последовательности. Мы называем это положительной корреляцией.

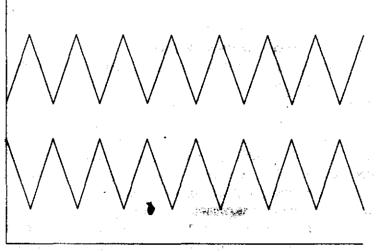

Рисунок 1-3 Отрицательная корреляция (r = -1,00)

Теперь посмотрите на рисунок 1-3. Он показывает две

последовательности, которые находятся точно в противофазе. Когда одна линия

идет вверх, другая следует вниз (и наоборот). Мы называем это отрицательной корреляцией. Формула для коэффициента

линейной корреляции г двух последовательностей Х и Y

такова (черта над переменной обозначает среднее арифметическое значение):

(1.02)

R = (X2)*(l/2))

a a a

Расчет следует производить

следующим образом:

1. Вычислите среднее Х и Y

(т.е. X и Y )•

2. Для каждого периода найдите

разность между Х и средним X, а также Y

и средним Y.

3. Теперь рассчитайте числитель.

Для этого для каждого периода перемножьте ответы из шага 2, другими словами,

для каждого периода умножьте разность между Х и средним X,

на разность между Y и средним Y.

4. Сложите результаты, полученные в шаге 3, за

все периоды. Это и есть

числитель.

5.Теперь найдите знаменатель.

Для этого возьмите результаты шага 2 для каждого периода, как для разностей X,

так и для разностей Y, и возведите их в квадрат

(теперь они будут положительными значениями).

6.Сложите возведенные в квадрат

разности Х за все периоды. Проделайте ту же операцию с возведенными в квадрат

разностями Y.

7.Извлеките квадратный корень

из суммы возведенных в квадрат разностей X,

которые найдены в шаге 6. Теперь проделайте то же с Y,

взяв квадратный корень суммы возведенных в квадрат разностей Y.

8.Умножьте два результата,

которые вы нашли в шаге 7, то есть умножьте квадратный корень суммы

возведенных в квадрат разностей Х на квадратный корень суммы возведенных в квадрат

разностей Y. Это и есть знаменатель.

9.Разделите числитель, который

вы нашли в шаге 4, на знаменатель, который вы нашли в шаге 8. Это и будет

коэффициент линейной корреляции г.

Значение г всегда будет между +1,00 и -1,00. Значение

0 указывает, что корреляции нет.

Статья размещена в рубрике: Математика управления капиталом

|