коэффициенты линейной корреляции прибылей

Следующими параметрами, которые должен знать инвестор

для использования данного метода, являются коэффициенты линейной корреляции

прибылей. Эти параметры можно получить эмпирически, путем оценки или с помощью

комбинации обоих подходов. При определении коэффициентов корреляции важно

использовать точки данных того же временного периода, который был использован

для определения ожидаемых прибылей и дисперсий.

Другими словами, если вы используете годовые данные

для определения ожидаемых прибылей и дисперсии прибылей (т. е. ведете расчеты

на годовой основе), следует использовать годовые данные и при определении

коэффициентов корреляции. Если вы используете дневные данные для определения

ожидаемых прибьыей и дисперсии прибылей (т.е. ведете расчеты на дневной

основе), тогда вам следует использовать дневные данные для определения

коэффициентов корреляции. Вернемся к нашим четырем инвестициям — Toxico, Incubeast Corp.,

LA Garb и сберегательному счету.

Присвоим им символы Т, 1, L и S соответственно. Ниже приведена таблица их

коэффициентов линейной корреляции:

IL S

Расчет дисперсии может

оказаться довольно сложным. Более легким способом является расчет среднего абсолютного

отклонения, которое следует умножить на 1,25 для получения стандартного

отклонения. Если возвести это значение в квадрат, мы получим оценку дисперсии.

Т -0,15 0,05 о

I0,25 о

L о

На основе полученных

параметров мы можем рассчитать ковариацию между двумя ценными бумагами:

R * S * Sfi,

а, б а б'

ковариация между ценной бумагой а и ценной бумагой б;

коэффициент линейной корреляции между а и б; стандартное отклонение ценной

бумаги а;

стандартное отклонение ценной бумаги б.

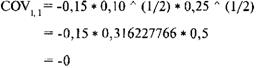

Стандартные отклонения Sa и S6 можно найти, взяв квадратный корень дисперсии

ожидаемых прибылей для ценных бумаг а и б. Вернемся к нашему примеру. Мы можем

определить ковариацию между Toxico (Т) и Incubeast (I) следующим образом:

,02371708245

Зная ковариацию и стандартные отклонения, мы можем рассчитать

коэффициент линейной корреляции:

;COVa,6/(Sa*S6), ;COVa,6/(Sa*S6),

ковариация между ценной бумагой а и ценной бумагой б;

коэффициент линейной корреляции между а и б; стандартное отклонение ценной

бумаги а;

стандартное отклонение ценной бумаги б.

Отметьте, что ковариация

ценной бумаги самой к себе является дисперсией, так как коэффициент линейной

корреляции ценной бумаги самой к себе равен 1:

ковариация ценной бумаги самой к себе; стандартное

отклонение ценной бумаги; Vx= дисперсия ценной бумаги.

Теперь можно создать таблицу ковариаций для нашего

примера с четырьмя инвестиционными альтернативами:

Т

Т

0,1

¦ 0,0237

0,01

0

I -

0,0237

L 0,01

S 0

0,25 0,079 0

0,079 0,4 0

0 0 0

Мы собрали необходимую параметрическую информацию и

теперь попытаемся сформулировать основную проблему. Во-первых, сумма весов

ценных бумаг, составляющих портфель, должна быть равна 1, так как операции

ведутся на денежном счете, и каждая ценная бумага полностью оплачена:

где N == число ценных бумаг,

составляющих портфель; Х = процентный вес ценной бумаги L

Важно отметить, что в уравнении (6.04) каждое значение

Х должно быть неотрицательным числом.

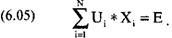

Следующее равенство относится

к ожидаемой прибыли всего портфеля — это Е в теории Е — V. Ожидаемая прибыль

портфеля является суммой прибылей его компонентов, умноженных на

соответствующие веса:

где Е = ожидаемая прибыль портфеля;

N = число ценных бумаг,

составляющих портфель;

Xi =

процентный вес ценной бумаги i;

Ui=

ожидаемая прибыль ценной бумаги i. И наконец, мы подошли к параметру V, т. е

дисперсии ожидаемых прибылей:

где V =

дисперсия ожидаемых прибылей портфеля;

N = число ценных бумаг,

составляющих портфель;

X. = процентный вес ценной

бумаги i;

Sj = стандартное отклонение

ожидаемых прибылей ценной бумаги i;

COY = ковариация ожидаемых

прибылей между ценной бумагой i и ценной бумагой];

Ry =

коэффициент линейной корреляции ожидаемых прибылей между ценной бумагой i и ценной бумагой j.

Статья размещена в рубрике: Математика управления капиталом

|