Эмпирическая техника

1. Эмпирическая техника

Определяя количество.

Когда бы вы не входили в сделку, вы

принимаете два решения: вы не только решаете открывать длинные или короткие

позиции, но и принимаете решение о том, каким объемом входить в сделку. Решение

относительно количества всегда является функцией от размера вашего капитала.

Однако количество открываемых позиций

зависит не только от величины счета, но и от некоторых других моментов - от

нашего ожидания величины наихудшей потери при следующей сделке, от скорости, с

которой мы бы хотели, чтобы рос наш счет. Есть и другие аспекты, которые мы

пытаемся учитывать, когда принимаем субъективное решение о том, каким объемом

входить в сделку.

В представленном ниже материале показано,

как математически правильно принимать решение относительно величины объема. Вам

больше не надо будет принимать решения субъективно - и, часто, неверно. Вы

увидите, что плата за неправильные решения в этой области очень высока и

увеличивается со временем.

Для любой открываемой позиции мы имеем в

уме некий наихудший сценарий, определяющий наибольшую величину потерь Этот

наихудший сценарий (часто неосознаваемый явно) вместе с размером счета

определяют размер открываемых позиций. Рассмотрим пример. На счету находится

50000$, ожидание наибольших потерь составляет 5000$ на контракт. Мы открываемся

5 конрактами. В таком случае, есть некая величина f (fraction, часть),

позволяющая связать эти три цифры:

50.000/(5.000/f)=5 f=0.5

Данная величина может иметь значение от 1

до 0.

Многие трейдеры ошибочно считают, что

достаточно входить в рынок в правильном направлении, а каким количеством - это

дело десятое. Более того, они ошибочно полагают, что существует прямая

пропорциональная зависимость между тем количеством позиций, которые они

открывают и предполагаемым размером прибыли или убытка.

Это не верно. Взаимоотношение между

потенциальной прибылью и объемом открываемых позиций является нелинейным. На

самом деле это взаимоотношение описывается кривой. У этой кривой есть вершина -

и именно в районе вершины интересующее нас отношение является максимальным.

Рассмотрим в качестве примера следующую

ситуацию: есть 50% игра (вероятность выигрыша и вероятность проигрыша равны

50%), причем при выигрыше на первый ход к счету добавляется 2$, а при проигрыше

на первый ход отнимается 1$. При последующих ходах соотношение между размером

ставки и проигрышем или выигрышем остается неизменным. (Пример: начальная

ставка 10$ - следовательно, при каждом выигрыше размер счета увеличивается на

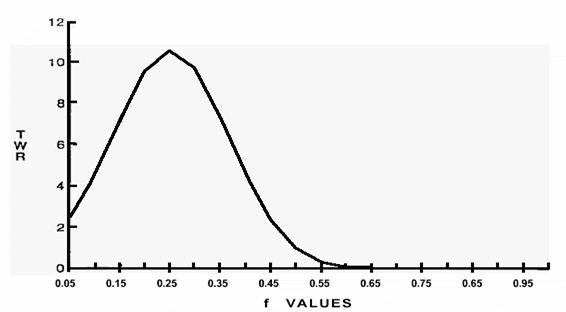

20%, при проигрыше - уменьшается на 10%). На рисунке представлены результаты

такой игры после 40 последовательных ставок в зависимости от величины начальной

ставки:

Обратите внимание, что для данной игры

оптимальное f равно 0.25. После 40 ставок при данном значение f величина TWR

равна 10.55 (TWR - это сокращение от Terminal Wealth Relative и представляет из

себя результат деления результата игры на начальную ставку). TWR равное 10.55

означает, что по результату 40 ставок исходный размер ставки увеличился в 10.55

раз (955% дохода).

Статья размещена в рубрике: Математика управления капиталом

|