Создание характеристической функции распределения

Нормальное распределение вероятности далеко не всегда

является хорошей моделью распределения торговых прибылей и убытков. Более

того, ни одно из распространенных распределений вероятности не является

идеальной моделью. Поэтому мы должны сами создать функцию для моделирования

распределения наших торговых прибылей и убытков.

Распределение изменений цены в общем случае относится

к распределениям Парето (см. приложение В). Распределение торговых P&L можно считать трансформацией распределения цен. Эта трансформация является

результатом торговых методов, когда трейдеры пытаются понизить свои убытки и

увеличить прибыли, следовательно, распределение торговых P&L можно отнести к распределениям Парето. Однако

распределение, которое мы будем изучать, не является распределением Парето.

Распределение Парето, как и все другие функции

распределения, моделирует определенное вероятностное явление. Оно моделирует

распределение сумм независимых, идентично распределенных случайных переменных.

Функция распределения, которую мы будем изучать, не моделирует конкретное

вероятностное явление. Она моделирует многие унимодальные функции

распределения. Поэтому она может повторить форму и плотность вероятности

распределения Парето, а также любого другого унимодального распределения.

Теперь мы создадим эту

функцию. Для начала рассмотрим следующее уравнение:

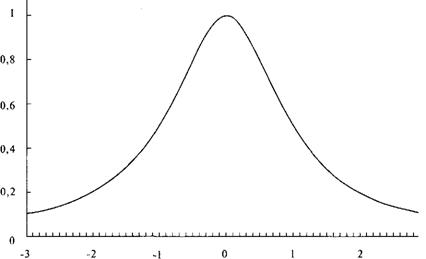

(4.02) У=1/(Хл 2+1)

График этого уравнения — обычная колоколообразная

кривая, симметричная относительно оси Y, как показано на рисунке 4-2.

Таким образом, мы будем строить свои рассуждения, используя это общее

уравнение. Переменную Х можно представить как число стандартных единиц с каждой

стороны от среднего, т.е. от оси Y. Мы можем использовать первый

момент этого «распределения», расположение его среднего значения, добавив

значение для изменения расположения на оси X. Уравнение изменится следующим

образом:

(4.03) Y=1/(X-LO^2+1),

где Y

= ордината

характеристической функции;

Х = количество стандартных отклонений;

LOC = переменная,

задающая расположение среднего значения, первый момент распределения.

Рисунок 4-2 LOC = 0 SCALE = I SKEW = 0

KURT = 2

-3-2-10 1 2

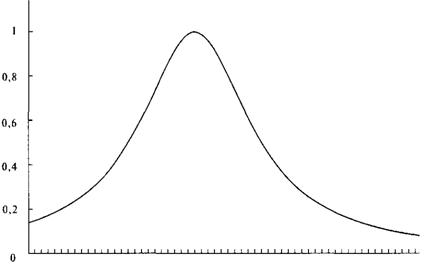

Рисунок 4-3 LOC =0,5, SCALE = 1, SKEW = 0, KURT= 2

Таким образом, если бы мы хотели изменить

расположение, передвинув график влево на 0,5 единицы, мы бы установили LOC

на -0.5. Этот график изображен на рисунке 4-3.

Таким же образом, если бы мы хотели сместить кривую

вправо, то использовали бы положительное значение для переменной LOC.

LOC с нулевым значением не будет смещать график, как

показано на рисунке 4-2.

Показатель в знаменателе влияет на эксцесс. До настоящего момента

эксцесс был равен 2, но мы можем изменить его, изменив значение показателя.

Теперь формулу нашей характеристической функции можно записать следующим

образом:

(4.04) Y

= 1 / ((X

- LOC)A KURT

+ 1),

где Y

== ордината

характеристической функции; Х =

количество

стандартных отклонений;

LOC = переменная,

задающая расположение среднего значения, первый момент распределения;

KURT = переменная,

задающая эксцесс, четвертый момент распределения.

Статья размещена в рубрике: Математическое управление капиталом

|