плосковерхое и тонкохвостое распределение

Рисунки 4-4

и 4-5 показывают влияние эксцесса на нашу характеристическую

функцию. Отметьте: чем выше показатель, тем более плосковерхое и тонкохвостое

распределение (эксцесс меньше нормального), и чем меньше показатель, тем более

острый верх и тем толще хвосты распределения (эксцесс больше нормального).

Чтобы не получить иррациональное число, когда KURT < 1, мы будем использовать абсолютное значение

коэффициента в знаменателе. Это не повлияет на форму кривой. Таким образом, мы

можем переписать уравнение (4.04)

следующим

образом:

(4.04) Y =

1/(ABS(X - LOC)a KURT + 1)

Мы можем добавить множитель в

знаменателе, чтобы контролировать ширину, второй момент распределения. Характеристическая

функция будет выглядеть следующим образом:

(4.05) Y

= 1 / (ABS((X - LOC)

* SCALER KURT + 1),

где Y = ордината характеристической функции; X = количество стандартных отклонений;

|

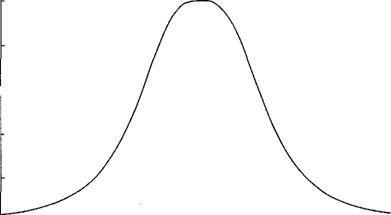

Рисунок 4-4 LOC=0, SCALE =1, SKEW = 0,

KURT = 3

|

LOC = переменная,

задающая расположение среднего значения, первый момент распределения;

KURT = переменная, задающая

эксцесс, четвертый момент распределения; SCALE = переменная, задающая

ширину, второй момент распределения.

Рисунки 4-6 и 4-7 иллюстрируют изменение параметра

ширины. Действие этого параметра можно представить как движение горизонтальной

оси вверх или вниз Когда ось сдвигается вверх (при уменьшении ширины), график

расширяется (см рисунок 4-6), как будто мы смотрим на его верхнюю часть. На

рисунке 4-7 показана обратная ситуация, когда горизонтальная ось сдвигается

вниз и кривая распределения сжимается.

Теперь у нас есть характеристическая функция

распределения, с помощью которой мы контролируем три из четырех моментов

распределения Сейчас распределение симметрично. Для этой функции нам необходимо

добавить коэффициент асимметрии, третий момент распределения.

Характеристическая функция тогда будет выглядеть следующим образом:

(4.06) Y

= (1 / (ABS((X

- LOC) * SCALE) Л KURT + 1)) л С,

где С = показатель асимметрии,

рассчитанный следующим образом:

(4.07)

С = (1 + (ABS(SKEW) л ABS(1 / (X - LOC))

*

* sign(X)

* -sign(SKEW))) л 0,5; Y

= ордината характеристической функции; Х= количество стандартных отклонений;

LOC=

переменная, задающая расположение среднего значения, первый

момент распределения;

KURT =

переменная, задающая эксцесс,

четвертый момент распределения;

SCALE =

переменная, задающая ширину, второй момент распределения; SKEW= переменная, задающая

асимметрию, третий момент распределения; sign() = функция знака, число 1

или -1. Знак Х рассчитывается как X/ ABS(X) для X, не равного 0. Если Х равно нулю, знак будет

считаться положительным;

Статья размещена в рубрике: Математическое управление капиталом

|