Определение серий.

Метод серий позволяет определить, дает ли

наша система больше серий выигрышей и убытков, чем при случайном их

распределении. В случае, если количество серий больше, чем этого можно было бы

ожидать для нормального распределения, значит между исходами сделок существует

определенная закономерность, которую можно использовать, так как результат

последующей сделки зависит от исхода предыдущей.

Метод серий состоит в получении величины Z

score для прибыльных и убыточных серий в результатах торговой системы. Z score

- это величина, показывающая на сколько стандартных отклонений данная величина

отстоит от средней распределения. Так, Z score равное 2.00 означает, что

полученная величина отстоит от середины распределения (ожидания случайного

распределения выигрышных и убыточных сделок) на 2 стандартных отклонения.

Z score затем пересчитывают в confidence

limit (доверительные пределы), иногда называемый также degree of certainty

(степень достоверности). Сonfidence limit - это величина, показывающая какой

процент от площади под кривой нормального распределения составляет та ее часть,

которая ограничена линиями, проведенными в обе стороны на расстоянии Z score от

середины распределения.

Площадь под кривой нормального

распределения, ограниченная 1 стандартным отклонением в обе стороны от сердины

распределения составляет 68% от общей площади под кривой. Следовательно, для Z

score = 1 confidence limit будет равно 68.

Z score можно рассчитывать, имея

результаты не менее 30 сделок (эта количество сделок позволяет использовать

нормальное распределение для биноминальных вероятностей, каковыми является

выигрыш и проигрыш).

Формула для вычисления Z score выглядит

так:

Z SCORE

= ( N * (R - 0.5) - X)/((X*(X - N))/(N -1))^(1/2);

Где N - общее число сделок в наблюдении,

R - общее число серий в наблюдении,

X= 2*W*L

W - общее количество выигрышных сделок в

наблюдении,

L - общее количество убыточных сделок в наблюдении.

Рассмотрим пример вычисления Z score:

Есть следующие результаты тестирования:

-3, +2, +7, -4. +1, -1, +1, +6, -1, 0, -2,

+1

Общее число сделок равно 12, следовательно

N=12 (небольшое количество сделок взято для упрощения примера). Нас не интересует

размер убытков или прибылей. А только количество прибыльных и убыточных сделок

и сколько они образуют серий. Поэтому мы можем преобразовать приведенный выше

числовой ряд в последовательность плюсов и минусов:

-+ + - + - + + - - - +

Обратите внимание, что "0" превращается в минус.

Как видно, в серии было 6 прибыльных сделки и 6 убыточных.

Поэтому:

Х = 2*6*6 = 72

Подсчитаем количество серий (подсчет

начинается с цифры 1, далее добавляется по единице на каждое изменение знака в

последовательности):

|

-

|

+

|

+

|

-

|

+

|

-

|

+

|

+

|

-

|

-

|

-

|

+

|

|

1

|

2

|

|

2

|

3

|

5

|

6

|

|

7

|

|

|

8

|

Таким образом, в наблюдении 8 серий,

R=8.

Таким образом, в наблюдении 8 серий,

R=8.

Решаем уравнение:

1. N*(R-0.5)-X 12*(8-0.5)-72=18

2. (X*(X-N))/(N-1) (72*(72-12))/(12-1)=392.727272

3. вычисляем квадратный корень из результата

пункта 2 . 392.727272^1/2=19.81734777

4. делим ответ, полученный в пункте 1 на

ответ, полученный в пункте 3. 18/19.81734777=0.9082951063

Это и есть искомое Z score.

Для превращения Z score в confidence limit

необходимо решить следующее уравнение (при наличии 30 и более сделок в

истории):

confidence limit = 1 - ((1-N(Abs(Z score))) * 2),

где Abs(Z score) - модуль Z score, а

N(Z)-интеграл под кривой нормального распределения, ограниченный в обе стороны

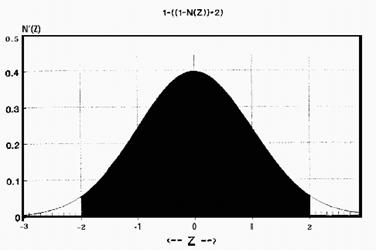

от средней линии величиной, равной Z. Графически это выглядит так:

Для нахождения N(Z) необходимо решить следующее

уравнение:

N(Z)=1-N'(Z)*((1.330274429*Y^5)

- (1.821255978*Y^4) + (1.781477937*Y^3) - (0.356563782*Y^2) + (0.31938153*Y)),

где N'(Z)=0.398942*exp(-(Z^2/2)),

Y=1/(1+0.2316419*abs(Z)).

Если Z<0, то N(Z)=1-N(Z)

....никто и не обещал, что будет легко...

Например, при Z=+2 вычисления будут выглядеть так:

Y=1/(1+0.2316419*abs(+2))=1/1.4632838=0.68339443311

N'(Z)=0.39842*exp(-(2^2/2))

= 0.05399093525

Подставляя найденные величины в формулу для N(Z), находим,

что:

N(Z)=0.9772499478

Дальше - легче... Подставляем найденное значение в

формулу для confidence limit и получаем:

confidence limit=1-((1-0.9772499478)*2)=0.9544998957

Статья размещена в рубрике: Математика управления капиталом

|