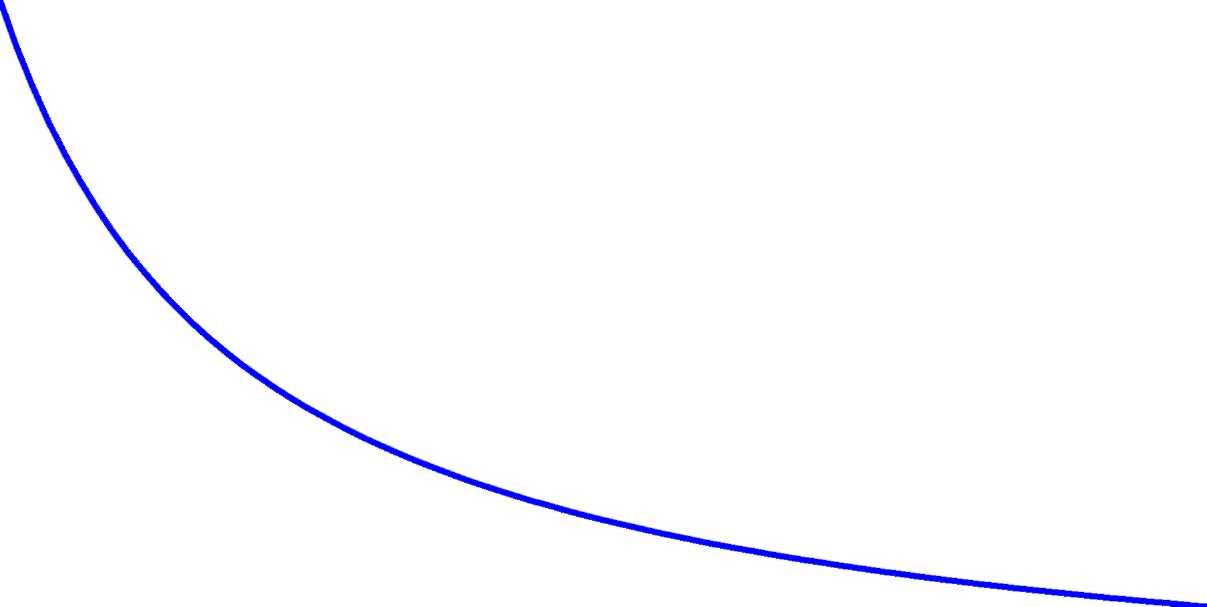

Кривая нулевой доходности

Торговая стратегия, не приносящая

ни прибыли, ни убытков отвечает следующему требованию (после учета комиссии):

%Win * Avg. Win = %Loss * Avg. Loss

где

%Win - процент прибыльных сделок

Avg. Win -

средняя величина прибыльной сделки

%Loss - процент убыточных сделок

Avg. Loss -

средняя величина убыточной сделки.

Поскольку:

% Loss = 100% - %Win

то

выражение можно переписать следующим образом (формула 1):

Avg.Win / Avg.Loss = (100% - %Win) / %Win

Решив это уравнение для различных значений %Win и нанеся решение на график, мы получим кривую нулевой доходности, область под которой будет

соответствовать множеству убыточных торговых стратегий, а над кривой -

множеству прибыльных торговых стратегий (рис. 1 ).

6п

0 I......

5% 10% 15%

20% 25% 30%

35% 40% 45%

50% 55% 60%

65% 70% 75%

80%

%Win

Рис. 1. Кривая нулевой доходности.

Очевидны два соображения:

во-первых, чем выше отстоят результаты тестирования торговой системы от этой

кривой, тем лучше. Во-вторых, если взять результаты торговой стратегии в неком

скользящем временном окне, то они будут

«мигрировать», смещаясь то в одну, то в другую

сторону, иногда опускаясь и под кривую нулевой доходности. Эта «миграция»

отражает степень изменяющегося соответствия системы рынка - в периоды хорошего

соответствия рынку результаты будут располагаться высоко над кривой, когда же

система «проваливается», то результаты будут «нырять» под кривую.

При выборе торговой системы для реальной торговли хочется, чтобы ее

показатели (Avg.Win/Avg.Loss и %Win) находились на некотором

безопасном расстоянии от кривой нулевой доходности, так, чтобы случайные

флюктуации доходности не вывели эти показатели в убыточную зону. Однако какое

расстояние можно принять за относительно безопасное? Выбор этой величины, в

общем-то, носит субъективный характер. Нам понравился подход, высказанный

Райаном Джонсом (Ryan Jones)

в книге «Торговая игра» (The Trading Game):

«Стандартом очень хорошей торговой системы является

сохранение ею способности приносить прибыль даже в том случае, если вы

одновременно уменьшите процент выигрышных сделок на 1 0 процентов, а

соотношение прибыльной сделки к убыточной на единицу. Если это возможно для

вашей системы, то вы подошли к Святому Граалю трейдинга настолько близко,

насколько это вообще возможно».

Переложим

этот критерий безопасности на язык формул:

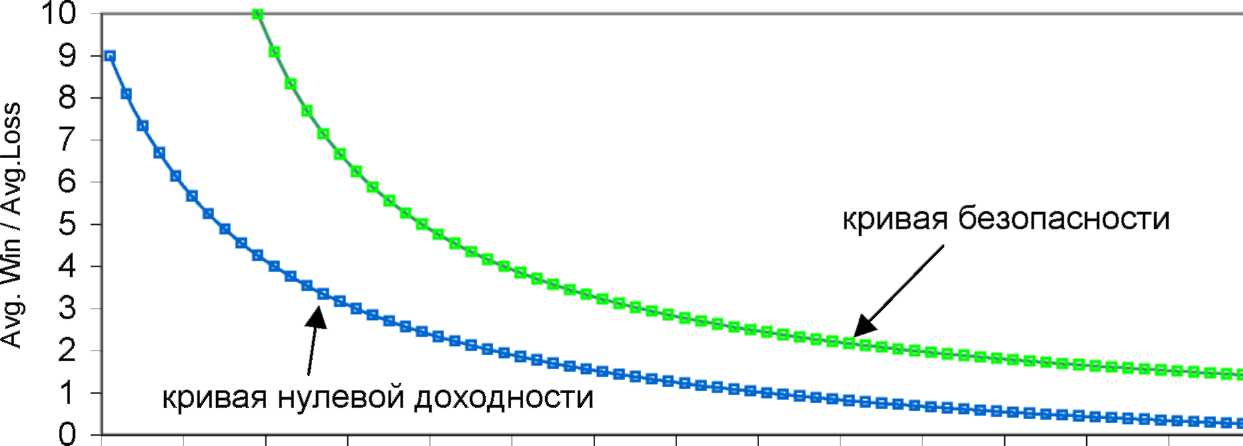

Avg.Win/Avg.Loss = (100% -( %Win-10%)) / (%Win-10%) + 1

Решим это уравнение и нанесем

значения полученной таким образом кривой безопасности на график (рис.2).

10% 20% 30% 40% 50% 60% 70%

%Win

Рис.2. Кривая нулевой доходности и кривая безопасности

На рисунке 2 две кривые

создают в соответствии с принятым критерием три зоны: находящуюся над кривой

безопасности зону относительно безопасной торговли, между двумя кривыми - зону

прибыльной, но потенциально опасной торговли, и находящуюся под кривой нулевой

доходности зону убыточной торговли. Рассмотрим, как можно использовать

определенные таким образом зоны для оптимального использования торговых

стратегий.

Статья размещена в рубрике: Риск менеджмент

|