Коэффициент безопасности торговой системы

Для количественного определения того, насколько

торговая система безопасна в текущих рыночных условиях, будем использовать

временное окно длиной в N сделок, и внутри этого окна будем определять Avg.Win/Avg.Loss и %Win. В настоящей статье это окно

определено в 20 сделок и, говоря о текущих результатах торговой системы, мы

будем подразумевать Avg.Win/Avg.Loss и %Win, определенных по результатам

этих 20 последних сделок. Однако размер временного окна может отличаться от

этого произвольно взятого числа[2].

Зная %Win для последних 20 сделок, мы

можем определить по приведенной выше формуле какое значение Avg.Win/Avg.Loss соответствует ему на кривой безопасности. Отношение

реального значения Avg.Win/Avg.Loss для последних 20 сделок системы к этому «безопасному» Avg.Win/Avg.Loss мы определяем как коэффициент безопасности

торговой системы (КБТС).

Для

вычисления КБТС можно воспользоваться формулой:

_______ Avg.Win / Avg. Loss________

((110% - %Win) / (%Win-10%) +

1)

Понятно, что чем выше значение КБТС, тем более доходна

была система в последнее время и, следовательно, тем более соответствовала она

рыночным условиям. Снижение же КБТС ниже 1 означает переход в зону повышенного

торгового риска или, при еще более низких значениях, в зону убыточной торговли.

Нас, однако, будет интересовать только одно - находится ли торговая система в

области относительно безопасной торговли или нет. В зависимости от этого можно

использовать несколько торговых стратегий. Рассмотрим возможные варианты.

Теоретически при нахождении

текущих результатов торговой системы в каждой из зон мы можем определять объем

открываемой позиции следующим образом: 1 .

открывать позицию с максимально возможным плечом;

2. открывать позицию на весь

имеющийся капитал без использования рычага;

3. открывать позицию

пропорционально КБТС;

4. не открывать позицию вовсе.

Возможны и иные варианты, но

мы остановимся только на перечисленных выше.

Напомню, нас интересует только то, находимся ли мы в зоне относительно

безопасной торговли или нет. Тогда, отбросив ряд вариантов как не имеющих

смысла (например, открывать позицию с использованием максимального кредита под

кривой безопасности и не открывать над ней), мы получаем следующие возможные

комбинации:

|

Номер стратегии

|

Открытие позиции при

нахождении над кривой безопасности

|

Открытие позиции при

нахождении под кривой безопасности

|

|

1

|

С максимальным

использованием рычага

|

С максимальным

использованием рычага

|

|

2

|

С максимальным

использованием рычага

|

На весь капитал без рычага

|

|

3

|

С максимальным

использованием рычага

|

Пропорционально КБТС

|

|

4

|

С максимальным

использованием рычага

|

Не открывать позицию

|

|

5

|

На весь капитал без рычага

|

На весь капитал без рычага

|

|

6

|

На весь капитал без рычага

|

Пропорционально КБТС

|

|

7

|

На весь капитал без рычага

|

Не открывать позицию

|

|

8

|

Пропорционально КБТС

|

На весь капитал без рычага

|

|

9

|

Пропорционально КБТС

|

Пропорционально КБТС

|

|

10

|

Пропорционально КБТС

|

Не открывать позицию

|

Две из перечисленных стратегий

не используют кривую безопасности и могут рассматриваться нами как контрольная

группа. Это стратегия 1, когда в любом случае позиция открывается на весь объем

капитала с максимальным использованием рычага, и стратегия 5, когда в любом

случае позиция открывается на весь собственный капитал.

Рассмотрим

действие этих стратегий на реальном примере.

Я использую систему, основанную на пробое линий

сопротивления на часовом тайм-фрейме. Это система только для длинных позиций и

торгуется с одинаковыми параметрами на портфеле из 8 наиболее ликвидных

российских акций, обращающихся на ММВБ (РАО ЕЭС, Сбербанк, Ростелеком, ГМКННик,

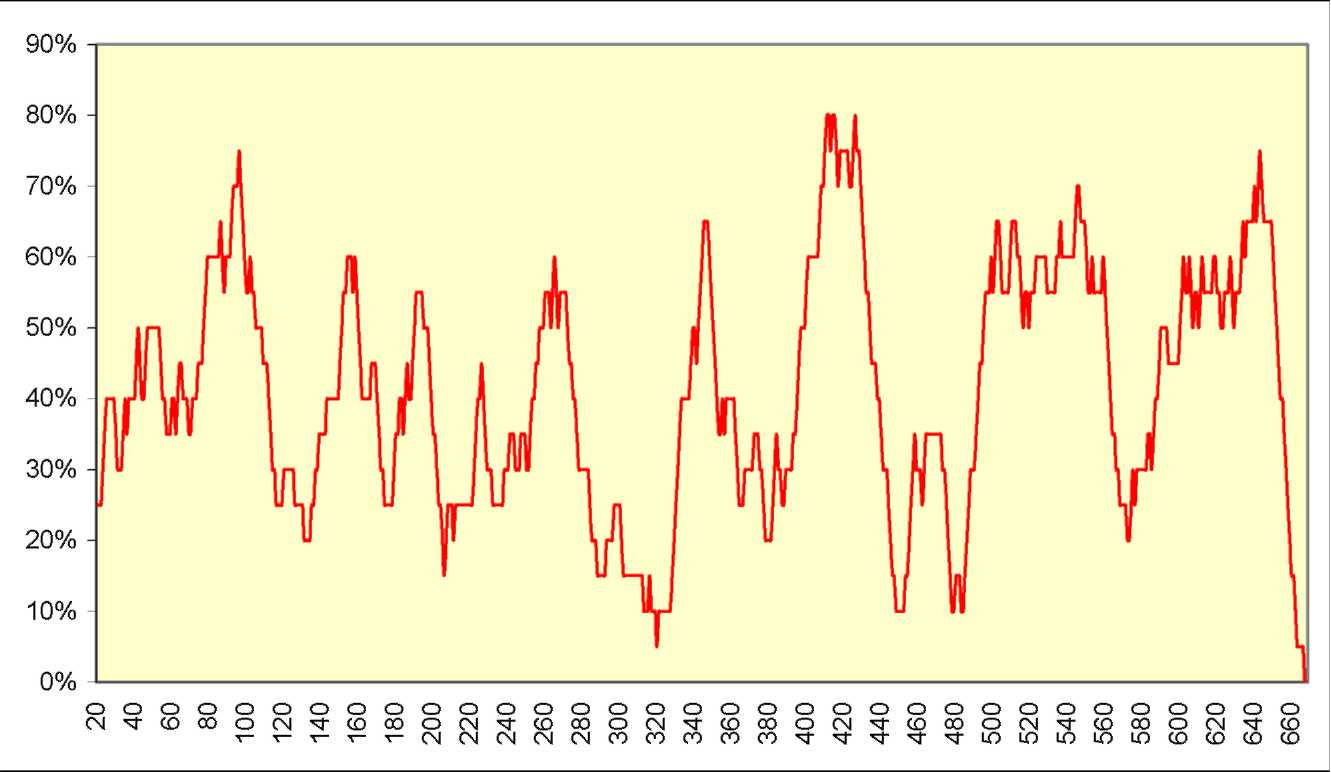

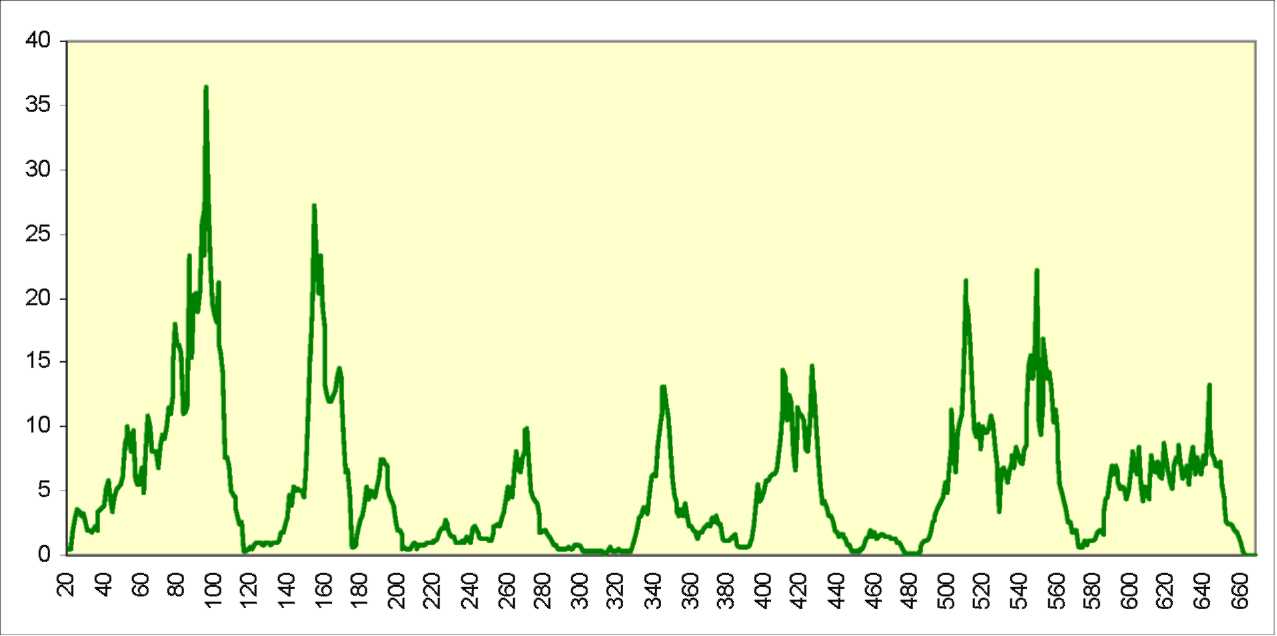

ЛУКОЙЛ, Сургутнефтегаз, ЮКОС и Татнефть). На рисунках 3 и 4 представлены значения %Win и Avg Win/Loss

соответственно за период с начала 1998 года по середину июня 2002 года,

определенные в скользящем окне шириной в 20 сделок.

Рис.4. Скользящее значение Avg Win/Loss

Рис.3. Скользящее значение %Win (здесь и далее - по оси

абсцисс номер сделки, по оси ординат - проценты показателя).

Рис.3. Скользящее значение %Win (здесь и далее - по оси

абсцисс номер сделки, по оси ординат - проценты показателя).

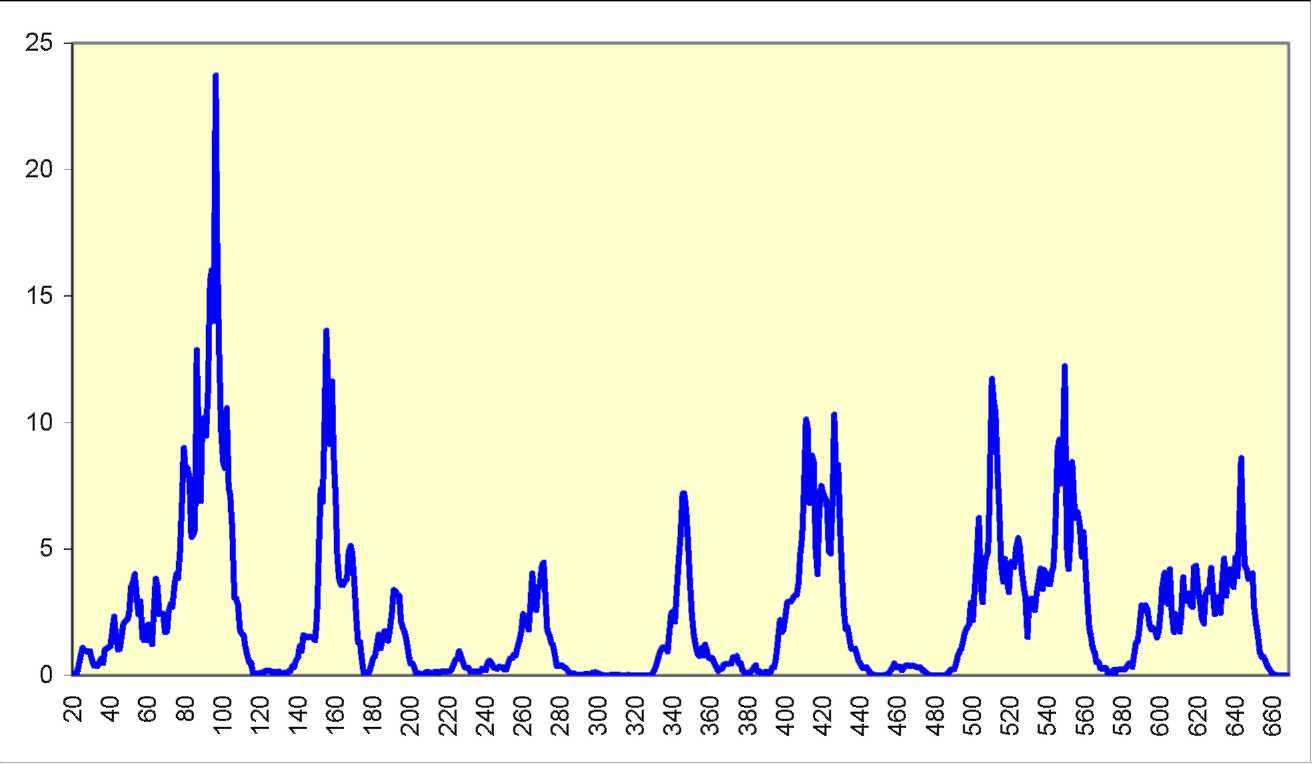

Воспользовавшись

приведенной выше формулой рассчитаем КБТС - см. рис.5:

Рис.5. Значения КБТС

торговой системы.

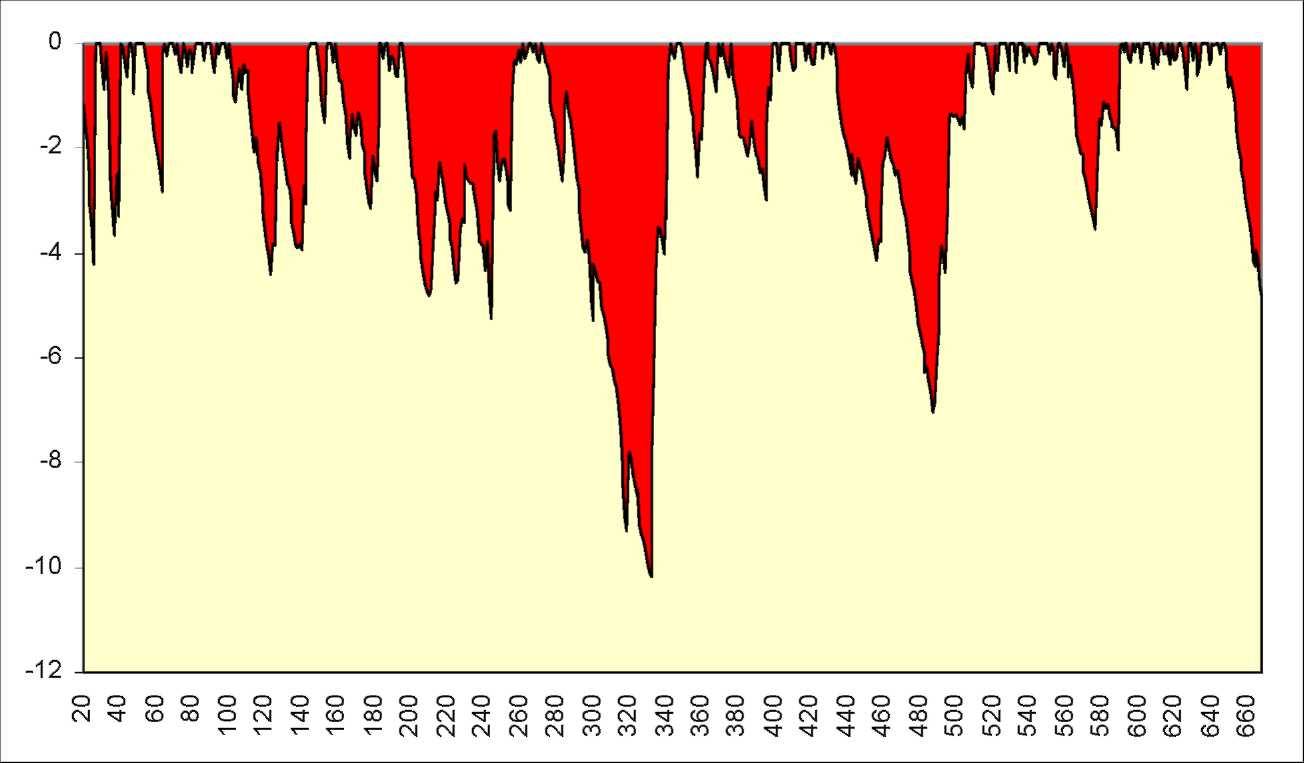

Рис.6. Дродауны торговой

системы

Напомню, что при

значении КБТС ниже 1 система выходит из зоны относительно безопасной торговли.

Рисунок с очевидностью демонстрирует упоминавшийся выше факт - на рынке нельзя

получать прибыль постоянно. В течение достаточно длительных периодов КБТС

системы находится ниже 1 и эти периоды однозначно связаны с периодами дродауна

счета (рис.6):

Попробуем

теперь определить, возможно ли, используя

приведенные выше стратегии

добиться ассиметричного снижения риска торговой системы?

В качестве примера проведения анализа сравним

стратегию N 5 и N 7. Первая из стратегий (N 5) подразумевает покупку по сигналу торговой системы

на весь капитал (при 8 акциях в портфеле - на 1/8 капитала). Вторая торговая

стратегия (N 7) подразумевает, что мы

покупаем на весь капитал при КБТС > 1 и не покупаем вовсе при КБТС < = 1.

Статистика торговой системы при использовании данных стратегий приведена в

таблице[3]:

|

Показатель

|

Стратегия 5

|

Стратегия 7

|

|

Количество сделок

|

664

|

366

|

|

Доходность[4]

|

+230%

|

+172%

|

|

Максимальный дродаун

|

- 10.2%

|

- 4.7%

|

|

Соотношение

доходность/максимальный ДД

|

22.6

|

36.6

|

Итак, стратегия 7 приводит к снижению как доходности, так и риска,

причем удалось добиться желаемой асимметрии - риск снизился сильнее, чем

доходность, что следует из возросшего соотношения доходность/максимальный ДД у

стратегии 7.

Статья размещена в рубрике: Риск менеджмент

|