Прямой метод Мартингейла имеет две формы

Прямой метод Мартингейла имеет две

формы, простую и сложную. Простая форма требует удвоения вашей ставки после

каждого убытка, так что, выиграв только раз, вы компенсируйте сумму, которую

первоначально подвергли риску. Если вы поставили ставку в 10$ и проиграли,

тогда следующая ставка составит 20$, затем, после проигрыша, 40$, а потом 80$.

Выигрышная ставка в 80$ компенсирует весь ваш убыток - $10 плюс $20 плюс $40 –

и оставляет вас с выигрышем в $10, та сумма, которую вы поставили на кон в

самом начале. Вы проиграли три раза, а выиграли только раз, но вы теперь стали

богаче. В этом заключается красота метода Мартингейла.

Однако, в простом методе Мартингейла

встречаются две основные проблемы. Во-первых, делая чётные ставки при игре в

рулетку – красный, чёрный; высокий, низкий; нестандартный, ровный, вы должны

столкнуться с вероятностью проигрыша 10 раз подряд. Это означает, что с

исходной ставкой в $10, в одиннадцатую игру вы должны рискнуть $10240, чтобы

получить назад и $10. Во-вторых, по большинству игровых установок сумма ставки

ограничивается, таким образом, вы не сможете компенсировать два убытка подряд;

даже, если вы располагаете избытком наличных средств, простой метод Мартингейла

на такие операции не способен.

С другой стороны, сложный метод

Мартингейла ищет возможности того, как обойти данные помехи. Вместо того, чтобы

удваивать ставку после каждого убытка, как при простом методе Мартингейла,

немного увеличивайте её – на 40%, избегая, таким образом, установленные

ограничения и риск того, что огромные суммы мало выиграют. Сложный метод

Мартингейла требует много терпения; не один, а много удачных ходов возвращают

вам удачу.

Это единственный способ, по которому

может работать сложный метод Мартингейла. Сохраните карточку счёта, где

детализированы ваши выигрыши и убытки, и рассматривайте каждую игру не как

отдельную ставку, а как часть серии. Каждая серия заканчивается, когда выигрыши

превышают убытки (см. “Martingale Money Management", Stocks &

Commodities, июль 1988).

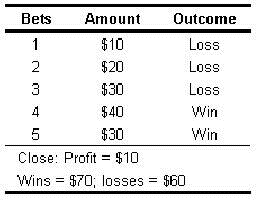

Допустим, что вы подвергаете риску

$10, и по мере продолжения игры терпите три убытка подряд, а затем выигрываете

два раза.

Ваши шаги выглядят следующим

образом:

Вы

выиграли два раза, проиграли три раза, но удвоили свою исходную ставку в $10.

Вы обманули фортуну. Выигрыш лишь на 40% сделок гарантировал прибыль.

Фьючерсный

рынок устанавливает шансы на выигрыш только косвенно. Существуют многочисленные

системы со своими шансами на выигрыш, которые не могут повлиять на рынок и

смоделировать его в достаточной мере.

Здесь сложный метод Мартингейла

обнаруживает свои преимущества. После двух первых сделок сумма, подверженная

риску, меньше, чем в простом методе Мартингейла. Далее заметим, что сделки

всегда могут оставаться маленькими и быть в пределах установленных ограничений.

Если последняя величина на карточке является слишком большой, её можно разбить

на части ($50, например, можно превратить в две отдельные ставки в $20 и в

$30). Следовательно, спекулянт может проконтролировать сумму ставки и более

свободно противостоять длинным стремительным движениям, которые являются

проклятием простого метода Мартингейла.

Если бы мы были осчастливлены

неограниченными средствами и возможностями, метод Мартингейла был бы

преобладающим.

Следовательно, выявив аналогию между

фьючерсным рынком и основой спекулятивной игры, я стремился к применению метода

Мартингейла.

Статья размещена в рубрике: Риск менеджмент

|