Получение сигналов входа при помощи осцилляторов

Существуют

различные способы применения осцилляторов для получения торговых сигналов. В

этой главе будут рассмотрены три из них.

Один

метод состоит в том, чтобы использовать осциллятор как индикатор

перекупленности/перепроданности. Покупка происходит, если значение осциллятора

опускается ниже некоторого порога в зону перепроданности и затем возвращается

обратно. Продажа происходит, если осциллятор поднимается выше порога

перекупленности и затем опускается обратно. Существуют традиционные пороги,

используемые с разными осцилляторами.

Также

осциллятор (вернее, его скользящее среднее) может служить сигнальной линией, и,

если осциллятор пересекает свое среднее вверх или вниз, подаются

соответствующие сигналы. Эти сигналы могут использоваться одновременно для

входа и выхода, а также только для входа со стандартным выходом.

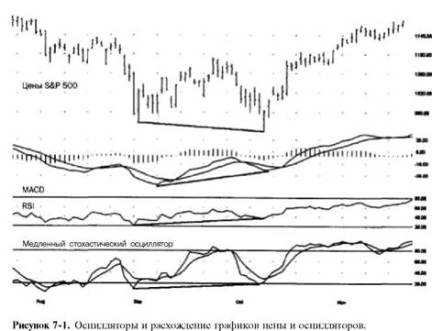

Еще один известный метод — поиск

расхождений осциллятора и цены, описанный МакХортером (McWhorter , 1994). Расхождение

получается тогда, когда цены образуют новый минимум (ниже предыдущих минимумов)

, а осциллятор — более высокий минимум (выше предыдущих минимумов). Такое

расхождение дает сигнал к покупке. В противоположной ситуации, когда цены

образуют новый максимум, а осциллятору не удается достичь предыдущего

максимума, что является признаком потери ценового импульса, генерируется сигнал

к продаже. Расхождение иногда легко увидать глазами, но для программы с простыми

правилами найти его почти всегда затруднительно. Механическая генерация

сигналов на основе расхождения требует алгоритма распознавания образов, что усложняет

систему и, следовательно, затрудняет ее тестирование. Впрочем, получать такие

сигналы можно, хорошим примером служит программа Divergengine от Ruggiero

Associates . Пример расхождения можно увидеть на рис. 7-1.

В использовании осцилляторов для

получения сигналов существует ряд принципиальных моментов, например сглаживание

данных и своевременность входов. Например, MACD иногда обеспечивает сглаживание

данных в реальном времени, что позволяет получать лучшие результаты, чем при

использовании моделей, основанных на скользящих средних, где пики и провалы на

графике значительно запаздывают по сравнению с ценами, а поздние входы снижают

эффективность. MACD , со своей стороны, при совпадении собственного периода с

циклической активностью рынка обеспечивает примерное совпадение пиков и

провалов и сглаживание графика, что также позволяет избежать характерных для

скользящих средних многочисленных сделок, вызванных шумом, и повысить прибыль

за счет своевременности сделок.

Помимо MACD , другие осцилляторы

также, как правило, не отстают или даже опережают цены. По рассмотренным ниже

причинам обгоняющие или одновременные индикаторы вовсе не обязательно дают

большие прибыли, чем запаздывающие скользящие средние — своевременность

сигналов не обязательно означает их прибыльность. Проблема в том, что даже при

наличии некоторых абсолютно точных сигналов, осцилляторы будут генерировать

множество ложных. В условиях сильного тренда многие из ожидаемых разворотов

никогда не происходят, и система входит в рынок в неверном направлении. Таким

образом, за счет точности теряется надежность. Что важнее — поздний, но

надежный вход или ранний, но менее надежный — вопрос отдельного эмпирического

исследования. В принципе эта проблема возникает при использовании любого

прогностического метода — чем больше задержка, тем точнее (и бесполезнее)

прогноз и, чем больше опережение, тем он полезнее (и ошибочнее). Эта логика

напоминает принцип неопределенности Гейзенберга.

В качестве примера получения

сигналов входа рассмотрим стохастический осциллятор: простая модель производит

покупку, если значение осциллятора падает ниже традиционного порога

перепроданности на уровне 20 и затем поднимается. Продажа производится, когда

значение осциллятора поднимается выше традиционного порога перекупленности на

уровне 80 и затем снова опускается. Поскольку при таких торговых правилах

сигнал на закрытие текущей позиции вряд ли появится скоро, требуется вводить

независимый критерий выхода. Трейдеры также ищут модель, называемую

стохастический крюк: осциллятор достигает минимума, немного поднимается, а

затем образует еще один минимум на более высоком уровне. Как только

определяется второй минимум, подается сигнал на покупку. Когда эта же модель

встречается в перевернутом виде, производится продажа.

Расхождение графиков и

осцилляторов

Как и в случае с пробоями и

скользящим средними, для осуществления входов могут быть использованы

различные приказы, а именно рыночный приказ по цене открытия, лимитный приказ

и стоп-приказ. Преимущества и недостатки этих входов уже обсуждались в двух

предыдущих главах.

Статья размещена в рубрике: Анализ входов и выходов в сделки на финансовых рынках

|