показатели эффективности

Результаты

всех тестов объединены в одной таблице и представлены на двух графиках для

обозрения. В табл. 8-3 приведены показатели эффективности, распределенные по

выборке данных, виду входа и модели. Результаты каждой модели приводятся в

двух строках: в первой —доходность в процентах годовых, во второй — средняя

прибыль или убыток в сделке в долларах. Два правых столбца содержат усредненные

значения для всех видов входа в пределах и вне пределов выборки. Последние строки

содержат усредненные значения для всех моделей по видам приказов.

Из

трех видов приказов, обеспечивающих вход в рынок, лучшим был, несомненно, вход

по стоп-приказу. Вход по лимитному приказу и вход по цене открытия показали

примерно одинаковые результаты, но их эффективность была гораздо ниже.

Использование стоп-приказа обеспечило положительные результаты как в пределах,

так и вне пределов выборки.

При

сравнении моделей по различным видам входов очевидно, что в пределах выборки

эффективность была максимальной для модели пересечения с подтверждением и

наихудшей для модели пересечения с подтверждением и инверсией. Вне пределов

выборки наиболее эффективной была базовая модель, основанная на пересечении,

наихудшей — опять-таки модель на пересечении с подтверждением и инверсией.

Как

можно видеть, в пределах и вне пределов выборки наилучшая эффективность

достигается при сочетании входа по стоп-приказу с моделью, основанной на

пересечении с подтверждением.

В предшествующих главах

испытывались различные виды моделей входа, причем обычно наилучшим был вход по

лимитному приказу. В случае сезонных моделей повышение эффективности при

использовании входа по стоп-приказу носит драматический характер, несмотря на

большие расходы на сделку. Ранее казалось, что принципы противотрендовой

торговли могут действовать лучше в сочетании с какими-либо следующими за

трендом или подтверждающими элементами, например с входом по стоп-приказу. В

случае с сезонными моделями это подтверждение, получаемое в результате

срабатывания стоп-приказов, является даже более важным, чем получаемое от

показателей вроде Быстрого % К . Другими словами, если на основании сезонной

модели следует ожидать повышения цен, подтверждение этого должно быть получено

до заключения сделки.

В общем, создается впечатление,

что сезонные явления действительно оказывают воздействие на рынок, что

доказано неуступающей или превосходящей другие модели эффективностью сезонной

системы с входом по стоп-приказу. Эта модель была одной из немногих

прибыльных. Влияние сезонных явлений на рынки, очевидно, является достаточно

сильным, что оправдывает проведение дальнейших исследований подобных моделей.

Было бы интересно исследовать

сезонные модели, ограничившись рынками, где была показана их максимальная

эффективность, или же рынками, где по фундаментальным причинам следует ожидать

ярко выраженных сезонных эффектов. Исходя из имеющихся данных, можно заключить

с достаточным основанием, что некоторые рынки в высшей степени подвержены

сезонным явлениям. В свое время, ограничив использование моделей, основанных

на пробое, только рынками валют, мы получили замечательные результаты —

возможно, нечто подобное произойдет при ограничении сезонных моделей

соответствующими рынками.

При рассмотрении всех тестов и

подсчете количества достоверных значительных прибылей создается впечатление о

тех рынках, которые при- годны для ведения торговли с помощью различных

сезонных моделей. Среди всех тестов в пределах и вне пределов выборки наилучшие

результаты наблюдалась на рынке кофе. Следовательно, на рынке кофе можно эффективно

применять сезонные модели, что неудивительно — дефицит и цены на рынке кофе в

огромной степени подвержены влиянию погодных условий. На рынке кофе 11 из 12

тестов в пределах выборки и 8 из 12 тестов вне пределов выборки были

прибыльными. На рынке неэтилированного бензина прибыльными были 8 тестов в

пределах выборки и 11 вне пределов выборки. На рынке сырой нефти прибыльными

были 8 тестов в пределах выборки, но только 4 вне пределов выборки. Много

хороших результатов было также отмечено на рынке живых свиней.

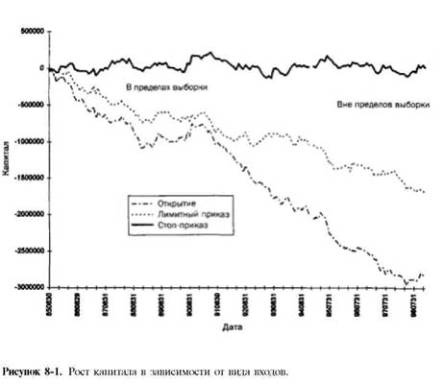

На рис. 8-1 изображен рост

капитала для различных приказов, обеспечивающих вход в рынок. Результаты были

усреднены по видам моделей. Как видно, лучше всего работал вход по

стоп-приказу, средние результаты показал вход по лимитному приказу, а хуже

всего работал рыночный вход по цене открытия.

Рост капитала в

зависимости от вида выходов

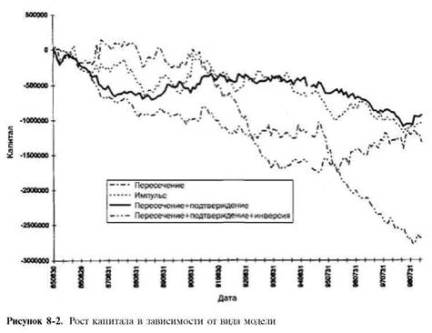

На рис. 8-2 показан график изменения капитала для различных

моделей. Капитал системы был усреднен по видам входов. Модель с пересечением

и подтверждением была наиболее эффективной, особенно на данных вне пределов

выборки. Начало для базовой модели, основанной на пересечении, было еще лучшим,

но эффективность постоянно снижалась с 1990 г. Однако, возможно, тренд капитала

этой модели развернулся наверх после 1995 г., тогда как все прочие модели в

это время теряли капитал (в усреднении по видам приказов).

Рост капитала в

зависимости от вида модели

Статья размещена в рубрике: Анализ входов и выходов в сделки на финансовых рынках

|