результаты по рынкам для лучших моделей

Табл.

12-4 содержит результаты по рынкам для лучших моделей как для длинных, так и

для коротких позиций, протестированных на оптимизационных и проверочных

выборках, с использованием трех видов приказов для входа в рынок. Пустые

ячейки в этой таблице отражают отсутствие сделок. Первая колонка содержит

обозначения изучаемых рынков. Центральная и правые колонки содержат количество

прибыльных тестов для данного рынка. Числа в первой строке представляют

идентификаторы тестов: 01, 02 и 03 означают тесты для длинных позиций с входом

на открытии, по лимитному приказу и стоп-приказу соответственно; 04, 05 и 06

представляют соответствующие тесты для коротких позиций. Последняя строка

содержит количество рынков, на которых данная модель была прибыльна. Данные в

этой таблице представляют относительно детальную информацию о том, какие рынки

прибыльны, а какие нет, для каждой конкретной модели: один минус (—) указывает

на умеренный средний убыток в сделке — от $2000 до $4000; два минуса ( )

представляют большую среднюю потерю в сделке — $4000 или больше; один плюс (+)

означает умеренную среднюю прибыль в сделке — от $1000 до $2000; два плюса (+

+) указывают на большую среднюю прибыль в сделке — $2000 или больше; а пустая

ячейка соответствует убытку до $1999 или прибыли в пределах $1000. (Названия

рынков и их символы соответствуют обозначениям табл. II -1; часть II,

введение.)

Тесты 1—3. Тестирование модели входа в длинные позиции с входом по цене

открытия, по лимитному приказу и стоп-приказу.

Табл.

12-4 указывает, что в пределах выборки модель была весьма прибыльна для NYFE

(но не для S &P 500), для британского фунта, немецкой марки, японской йены,

палладия, для большинства рынков пшеницы, канзасской пшеницы, какао, леса и

сырой нефти (если не учитывать покупку по цене открытия). Вне выборки на NYFE

не б ы л о сделок, британский фунт и немецкая марка продолжали оставаться

весьма прибыльными для всех типов приказов. Многие рынки, прибыльные в пределах

выборки, вне ее пределов не заключали сделок. Некоторые рынки, которые не

участвовали в торговле в пределах выборки, были успешны вне выборки (особенно

неэтилированный бензин, серебро и кофе). Это указывает на то, что модель

продолжала работать хорошо, причем не только на другом периоде времени, но и на

другом наборе рынков.

Тесты 4—6. Тестирование модели входа в короткие позиции с

входами по цене открытия, по лимитному приказу и стоп-приказу.

В пределах выборки казначейские

векселя, немецкая марка, швейцарский франк, канадский доллар, свиная грудинка,

овес, канзасская пшеница, апельсиновый сок и лес показали устойчивую прибыль.

Британский фунт и немецкая марка также принесли прибыль вне выборки. Швейцарский

франк был прибыльным вне выборки, но только с лимитным приказом. Другие рынки

либо не были задействованы в торговле, либо были убыточны. Вне выборки NYFE

показал прибыль при всех типах приказов (будучи убыточным в пределах выборки).

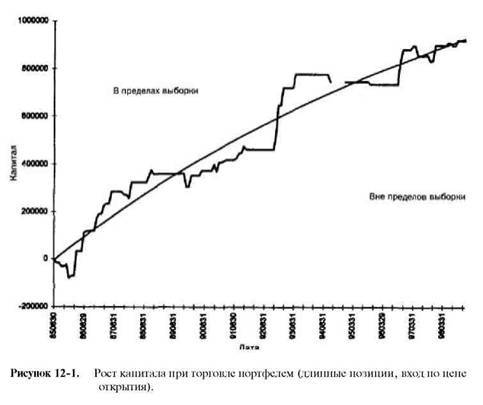

Рис. 12-1 изображает рост

капитала при торговле портфелем для длинных позиций с входом по цене открытия.

Как видно из графика, наблюдался устойчивый рост капитала. Ступенчатая форма

графика связана с небольшим количеством сделок.

Время от времени весьма выгодная

сделка являлась причиной внезапного ступенчатого роста капитала. Линия

наименьших квадратов, вписанная в график изменения капитала, показывает

последовательный рост в обеих выборках, с небольшим перевесом в ранние годы.

Рост капитала при торговле портфелем для длинных позиций с входом по лимитному

приказу, который помогает контролировать транзакционные издержки, представлен

на рис. 12-2. И здесь наблюдается аналогичное ступенчатое изменение капитала.

Однако на этом графике не видно замедления роста в последние годы — линия,

вписанная методом наименьших квадратов, почти прямая. Эффективность вне выборки

была почти идентична эффективности в пределах выборки.

Рис. 12-3 показывает рост

капитала при торговле портфелем с помощью наилучшей модели для коротких позиций

с входом по цене открытия. Здесь также присутствует подобный ступенчатый

эффект. Однако, за исключением сильного роста капитала в период с августа 1989

г. по июнь 1993 г., капитал системы практически не менялся.

Рост капитала при торговле

портфелем – длинные позиции выход по цене открытия

Статья размещена в рубрике: Анализ входов и выходов в сделки на финансовых рынках

|