| ||||||||||||||||||||||||||

| Главная | Новости FX CLUB | | ||||||||||||||||||||||||||

|

Поиск информации по сайту:

Пользовательского поиска

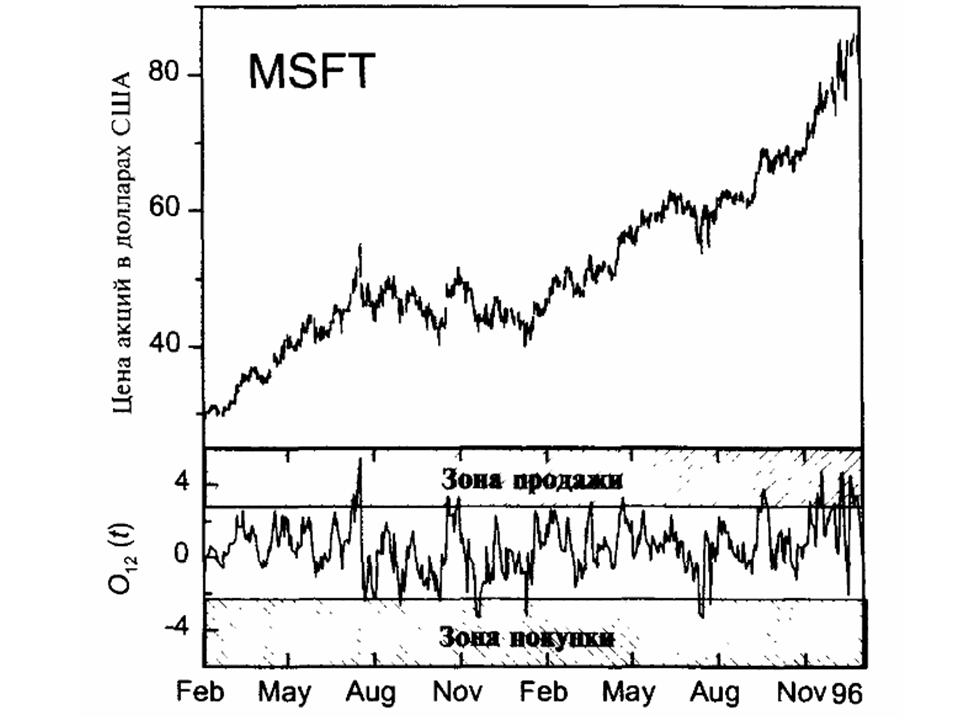

Осцилляторы, динамические средние и другиеНе слишком ли завышается цена акций в результате интенсивных покупок или не слишком ли занижается в результате многодневной серии преимущественных продаж? Однозначно ответить на данный вопрос трудно, но можно сопоставить текущее изменение цены акций с аналогичными изменениями в прошлом. Это является главной идеей осцилляторов — графиков, отражающих разность текущей цены акций и ее средней величиной. Однако «средние» величины могут пониматься и вычисляться по-разному. Самый простой осциллятор On(t) — это разность текущей цены акций X(t) и их некоторого динамического среднего MAn(t): On(t) = X(t) – MAn(t), где N — это число дней, по которым проводилось усреднение для вычисления динамического среднего MAn(t). Обычно для расчетов осцилляторов берется экспоненциальное динамическое среднее. График осциллятора On(t) представляет собой кривую, колеблющуюся около некоторого среднего значения. Если осциллятор принимает максимальные значения, то говорят, что цена данных акций завышена и возможно скорое падение. И наоборот, если осциллятор находится в нижней половине графика, то цена акций слишком мала, и вскоре можно ожидать приток покупателей, что приведет к ее росту. На графике осциллятора можно провести линии, как это сделано на рисунке 9.11, которые будут являться границами, определяющими зоны рекомендаций для покупки или продажи акций. Такие линии проводятся на основании анализа графика осциллятора за длительный промежуток времени, и точность их проведения зависит от искусства и опыта трейдера. Выбор числа N при расчете динамического среднего также является искусством. Тут возможны различные подходы. Так, например, существует специальная компьютерная профамма, которая может анализировать поведение данных акций за длительный промежуток времени, определяя значения числа N и уровней покупки и продажи, при которых трейдер получал максимальную прибыль. Эти числа и используются для расчета осциллятора. Однако всегда остается вопрос: будет ли метод, хорошо работавший в прошлом, продолжать работать в будущем?  Рис. 9.11. Простейший осциллятор. Осциллятор O12{t) = X(t)MA12(t). вычисленный как разность текущей цены акций и экспоненциального двенадцатидневнего динамического среднего (компания Microsoft) Ответ нам уже известен: не обязательно! Поэтому осцилляторы используются трейдерами в основном не в качестве инструмента, который указывает, что пора продавать или покупать акции, а как метод поиска акций, подходящих для трейдинга. Продолжение >>> Выбор момента покупки или продажи акций с использованием осцилляторов |

|||||||||||||||||||||||||

|

Главная Софт Литература Читайте на сайте Советы новичкам Контакты Copyright © 2007 fx-trader.ru | ||||||||||||||||||||||||||