Математическое ожидание торговой системы

Что же такое ожидание? Звучит, как некий математический термин. И каким же образом ожидание может быть полезно электронному внутридневному трейдеру? Как нужно его рассчитывать? И почему вообще нужно это делать? Попробуем ответить на эти вопросы.

Если говорить просто, ожидание - это средний доход в расчете на одну сделку. В предыдущем примере ожидание составило бы 0,83 (чистый доход

5 R разделили на 6 совершенных сделок), т.е. система, подобная описан

ной, должна давать 83 цента дохода на каждый доллар под риском. (Конеч

но, 6 сделок вряд ли достаточно для правильного вычисления ожидания, но

об этом мы поговорим позже.)

Ожидание позволяет сравнивать достоинства различных торговых систем. Система с более высоким ожиданием в целом принесет больше денег, чем система с низким ожиданием. Чтобы делать деньги, ожидание системы должно быть позитивным, поскольку системы с отрицательным ожиданием лишь теряют деньги.

Ожидание системы определяет, сколько денег вы можете заработать в среднем с учетом вашего первоначального риска на сделках, основанных на данной системе, при большом их количестве. Например, система с ожиданием 0,5 даст доход 0,5 R на одну сделку в среднем при большом количестве сделок. Аналогично, система с ожиданием 0,8 даст доход 0,8 R на одну сделку в среднем при большом количестве сделок. Поэтому при одном и том же числе сделок вторая система лучше первой. Полезно иметь такую информацию, не правда ли?

Вычисление ожидания (немного математики). Первый способ

В самой простой форме ожидание - это вероятность выигрыша, умноженная на среднюю сумму выигрыша, минус вероятность проигрыша, умноженная на среднюю сумму проигрыша. Так, если ваша система выигрывает в 60% случаев, причем выигрывается или проигрывается всего 1 R, то вычислить ожидание этой системы очень легко. Вы просто подставляете числа в формулу и получаете ожидание: 0,60 (вероятность выигрыша), умноженных на 1 R, минус 0,40 (вероятность проигрыша), умноженных на 1 R, - получается 0,20. Это и есть ожидание. Ожидание этой системы, равное 0,20, означает, что вы делали бы в среднем 20 центов на доллар под риском.

Иными словами, если бы вы рисковали долларом, то сохранили бы свой доллар и сделали бы в среднем 20 центов на одну сделку при большом количестве сделок. Ожидание 0,20 означает также, что вы сделали бы 0,2 R в среднем на одну сделку при большом количестве сделок. Поэтому, если бы вы рисковали, скажем, 1% вашего капитала в одной сделке, то в среднем при большом количестве сделок вы зарабатывали бы на одной сделке 0,2% вашего капитала.

Реально торгуя, вы получите широкий диапазон положительных и отрицательных кратных R. И вам потребуется более подходящий способ вычисления ожидания вашей системы.

Второй способ

Можно вычислять ожидание, умножая каждое кратное R на его вероятность появления и суммируя затем все произведения. Разумеется, чтобы сделать это, вероятности ваших кратных R должны составлять в сумме 100%, т.е. вы должны учесть каждое кратное R (каждую сделку).

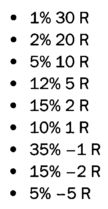

Предположим, например, что ваша система дает следующее распределение кратных R на 100 сделок:

Заметьте, что все процентные величины в сумме дают 100%. Итак, у вас 45% выигрышей и 55% проигрышей.

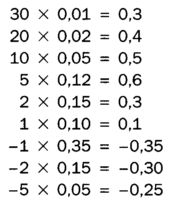

Теперь давайте умножим каждое кратное R на его вероятность:

Когда мы сложим все это (т.е. вычтем все проигрыши из всех выигрышей), то получим ожидание, равное 1,3. Это означает, что в среднем при большом числе сделок вы бы сделали 1,3 R на одну сделку (или $1,30 на доллар под риском).

Обратите внимание, что эта система права только в 45% случаев, тогда как предыдущая система была верной в 60%. Тем не менее данная система дает $1,30 на доллар под риском, а предыдущая - только 20 центов. Задумайтесь, можете ли вы ошибаться чаще? Особенно, если за это больше платят? Теперь понимаете поговорку, что бытует в среде трейдеров: Вы будете выигрывать или делать деньги?»

Этот способ вычисления, однако, не очень хорош, когда дело касается анализа реальной торговли. Большинство сделок не дают целых значений кратных R. Вместо этого они могут быть равны, например, 8,31. Поэтому на 100 реальных сделок вы можете иметь 80 различных кратных R. Куда в таком случае отнести сделку с кратным R, равным 7,8? Это больше похоже на 5 R или 10 R? Если вы отнесете ее к какой-то одной категории, то не потеряете ли слишком много информации?

На последний вопрос можно ответить уверенно: информации вы потеряете много. Это точно. На это можно пойти ради упрощения вычислений, но, чтобы получить более точные результаты, вам нужен иной способ расчета ожидания - третий. Тем более что первые два требуют, чтобы фактор размера позиции был отфильтрован. Это делается посредством деления вашей фактической прибыли или убытка на число купленных акций, чтобы получить ваше кратное R.

Статья размещена в рубрике: Внутридневный трейдинг

|